Счета доходов и расходов в розничной торговле на усн

Основной счет затрат в усн в торговле

Далее заполните номенклатурные группы. Они используются для того, чтобы учитывать доходы от реализации товаров и услуг. Выручка по данным номенклатурным группам отражается в декларации по прибыли в составе выручки от реализации товаров и услуг собственного производства.

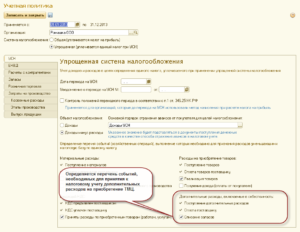

Последней настройкой данного раздела является указание порядка уплаты авансовых платежей. УСН В разделе «УСН» (если вы работаете по упрощенке) укажите налоговую ставку и то, как будут отражаться авансы от покупателей. НДС В случае, когда организация освобождена от уплаты НДС по ст.

145 или 145.1 НК РФ, укажите это. Далее отметьте, необходимо ли вести раздельный учет входящего НДС при одновременном осуществлении операций, которые облагаются налогом и освобожденным от него.

В том случае, когда НДС начисляется по отгрузке без перехода права собственности, отметьте данную настройку флажком.

При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции. Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4.

Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию? Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет. Заключение Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их.

Бухгалтерский учет в торговле

Помните, что данные настройки определяют правила ведения БУ. Налоговый учет настраивается отдельно. Укажите «Способ оценки МПЗ». Здесь вам доступно два способа оценки материально – производственных запасов:

Первый способ оценивают МПЗ путем вычисления средней стоимости по группе товаров.

Второй метод вычисляет стоимость тех МПЗ, которые по времени приобретены раньше. В переводе с английского данный метод звучит «Первый вошел, первый вышел».

«Способ оценки товаров в рознице» — тут все просто, но стоит учесть, что в налоговом учете оценка товаров происходит только по стоимости приобретения. «Основной счет учета затрат» в учетной политике 1С 8.3 используется для подстановки счета учета по-умолчанию в документах и справочниках.

В нашем примере мы оставили настройку счет 26.

Учет расходов при усн

Отражены расходы на продажу комиссионных товаров, возмещаемые комитентом 76, субсчет «Расчеты с комитентом» Отражено комиссионное вознаграждение 76, субсчет «Расчеты с комитентом» 90, субсчет «Выручка» Начислен НДС с выручки по договору комиссии 90, субсчет «НДС» 68 Списаны расходы, связанные с продажей товаров на комиссии 90, субсчет «Расходы на продажу» 44 Выявлена прибыль от продажи товаров по итогам месяца 90, субсчет «Прибыль/убыток от продаж» 99 Перечислена выручка от продажи товаров комитенту (за минусом вознаграждения комиссионера и возмещаемых расходов) 76 51 Подписывайтесь на наш канал в Яндекс.

Учет затрат и расходов в целом в бухучете

В итоге, мы имеем привезенный товар по цене покупки и некоторую стоимость за доставку (стоимость транспортных расходов). Теперь у нас стоит дилемма: как оформить эти транспортные расходы? Нам разрешается два способа: Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар.

Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

Учетная политика в 1с 8.3 — настройка на примере

Иными словами, 26 счет – это учет административных расходов на весь бизнес. 20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции.

В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции. 25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху.

Без примера здесь не обойтись. Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников.Пусть работают по очереди, посменно, как хотят.

Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха.

Усн: учет в расходах стоимости товаров, приобретенных для дальнейшей реализации

Важно

К счету 41 «Товары» могут быть открыты, в частности, следующие субсчета:

- 41-1 «Товары на складах»;

- 41-2 «Товары в розничной торговле»;

- 41-3 «Тара под товаром и порожняя»;

- 41-4 «Покупные изделия» и др.

Товары, которые организация передает для переработки другим организациям, со счета 41 не списываются, а учитываются на нем обособленно.

Аналитический учет на счете 41 нужно вести по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях также и по местам хранения товаров.

Бухучет в оптовой торговле: проводки Приведем основные записи по бухгалтерскому учету в торговых организациях.

Источник: http://prodhelp.ru/osnovnoj-schet-zatrat-v-usn-v-torgovle/

Учет эквайринговых операций при упрощенной схеме налогообложения

В данном материале будет рассказано об особенностях учета операций эквайринга в «1С:Бухгалтерии 8» ред. 3 при использовании упрощенной схемы налогообложения (УСН). О том, какие настройки нужно произвести в конфигурации для учета оплаты с помощью банковской карты и о сопутствующих вопросах и пойдет речь далее.

Как признаются доходы и расходы при УСН при оплате банковской картой

Отличием оплаты с помощью карты является тот факт, что деньги за проведенные операции поступают в компанию не от самого покупателя, а, соответственно, от банка-эквайера. При этом следует помнить о том, что:

- фактическое время прихода финансов на расчетный счет продавца обычно отличается от времени оплаты;

- деньги зачастую поступают не полностью, а с вычетом банковской комиссии.

Предприятия и ИП, которые пользуются УСН, обязаны в доходах признавать полную цену проданных ими товаров, услуг или работ, оплаченных покупателями, не снижая ее на размер банковских комиссионных. На это несколько раз в своих разъясняющих материалах указывали контролирующие органы.

Ведь т.н. «упрощенцы», определяя объект налогообложения, должны учитывать доходы от продажи, а также внереализационные доходы. В то же время выручка от продаж определяется на основе всех поступлений, которые так или иначе относятся к расчетам за реализованную продукцию, работы или услуги либо же имущественные права.

Комиссия же банка является затратой на оплату предоставляемых кредитной организацией услуг. Работающие по УСН с объектом налогообложения «доходы минус расходы» могут ее учитывать в расходах. А вот «упрощенцы», имеющие объект «доходы», не могут учитывать никаких расходов, включая расходы и на банковскую комиссию.

Так как при упрощенной схеме налогообложения учет доходов ведется «по оплате» (т.е. кассовым методом), датой их получения дохода от продажи услуг, товаров, работ, за которые было заплачено посредством банковской карты, считается день прихода денег на расчетный счет компании.

Реализация в «1С:Бухгалтерии 8»

Описанный выше подход и реализован в программе: запись в регистре «Книги учета доходов и расходов» (в первом разделе) должна быть внесена во время проведения документа поступления на расчетный счет, а не во время отражения платы банковской карточкой, как иногда думают пользователи.

Однако другие пользователи ПО (особенно ИП, не обязанные вести бухгалтерский учет) в ряде случаев пренебрегают регламентом отображения операций в системе учета, регистрируя только банковскую и кассовую документацию и считая, что для налогового учета с УСН при объекте «доходы» хватит и этого. К чему же это способно привести?

Сформировав в приложении документ поступления на расчетный счет, где обозначить вид операции как «Поступления от продаж по платежным картам и банковским кредитам» и не отразить в то же время реализацию работ, услуг либо товаров, для которых пришла рассматриваемая оплата, на счете 57.03 мы можем доиться появления «красного» дебетового сальдо. Конечно, этот остаток не страшен сам по себе при использовании исключительно УСН, без сочетания его с выплатой единого налога на вмененный доход или патентом.

Действительно: в отчет «Книга учета доходов и расходов УСН» (КУДиР) доходы от реализации по картам поступают, а неприятным последствием для пользователя будет лишь неправильная организация учета хозопераций, не влияющая на окончательный результат налогового учета.

А вот если упрощенная схема налогообложения сочетается с деятельностью, требующей особого учета доходов в случае продажи товаров и услуг комитентов, совмещения с ПСН или ЕНВД, при уплате торгового сбора (если используется УСН «доходы») и раздельном учете доходов с целью снижения выплачиваемого при УСН налога на сумму торгового сбора, «красное» сальдо в счете 57.03 обязательно приведет к неправильному отражению (или его отсутствию) доходов в КУДиР. Фактически это приводит к краху раздельного учета, последствия которого устраняются очень тяжело.

Особенности учета операций эквайринга при совмещенных УСН и ПСН

Перед началом работы нужно включить нужные функции в ПО «1С:Бухгалтерия 8» ред.3 и произвести правильную настройку учетной политики по бухучету и параметров налогового учета. Для этого надо перейти в раздел «Главное», далее – к настройкам по соответствующим ссылкам.

Например, для отражения операций розничной торговли при УСН с объектом «доходы, уменьшенные на величину расходов», осуществления сопутствующих услуг, требующих патента для этого вида деятельности (например, продажа в розницу одежды с ее ремонтом) переходим по ссылке «Функциональность» и выполняем необходимые настройки.

На закладке банка и кассы активируем флажок платежных карт. На закладки торговли — флажок розничной торговли. Теперь по ссылке учетной политики переходим к одноименному регистру и устанавливаем реквизит способа оценки товаров в рознице в значении «По стоимости приобретения».

Важно!

Начиная с редакции ПО 3.0.44.94, выбрать систему налогообложения, настроить параметры налогового учета и список представляемых отчетов можно с помощью специальной формы настройки налогов и отчетов (перейти к ней легко по ссылке «Налоги и отчеты»).Открываем раздел «Система налогообложения», где переключателем указываем используемую нами – «Упрощенную (доходы минус расходы)» и активируем флажок патента.

В системе учета данные о видах бизнес-деятельности, для которых нужно уплачивать патент, хранятся в одноименном справочнике. Найти его можно в форме настройки налогов и отчетов (раздел «Патенты»).

Также информация о патентах непосредственно указывается в учетных документах, отражающих продажу товаров, услуг и работ.

В форме элемента патентного справочника нужно указать:

- рабочее название патента;

- его номер и дату выдачи;

- продолжительность действия;

- налоговую базу и сумму налога;

- КБК платежа.

Также в сворачиваемые группы вносим:

- оплату – сумму и срок выплаты цены патента;

- налоговую инспекцию – здесь содержатся данные об органе, где компания платит ПСН.

Отражение розничных продаж в программе

Оно происходит через автоматизированную торговую точку с использованием документа учетной системы, называемого «Отчетом о розничных продажах» (в разделе продаж), вид операции – «Розничный магазин».

Этот отчет предоставляет возможность ведения раздельного учета доходов в налоговом и бухучете, полученных при основной системе налогообложения (УСН) и по хозяйственной деятельности, имеющей особый порядок налогообложения.

Чтобы можно было сформировать финансовые результаты по основной деятельности и по деятельности особого порядка налогообложения, в «Бухгалтерии 8» к 90 счету предусмотрено наличие еще и отдельных субсчетов.

В нашем примере доход от розничной реализации одежды должен учитываться по кредиту счета 90.01.1 (т.е. «Выручки по деятельности с основной системой налогообложения»). Доход от бизнеса, переведенного на уплату патента (ремонт одежды) нужно учитывать по кредиту счета 90.01.2 (а именно «Выручки по отдельным видам деятельности с особым порядком налогообложения»).

При этом учитывать расходы необходимо по дебету счета 90.02, называемого «Себестоимостью продаж», а также 90.07 «Расходы на продажу» и 90.08 «Управленческие расходы» по счетам 3-го порядка:

- чтобы вести учет расходов основного вида деятельности (УСН);

- чтобы учитывать расходы по деятельности особого порядка налогообложения.

Чтобы сохранить список счетов, где учитывались операции по работе с особым порядком начисления налогов (в частности, облагаемой ПСН или ЕНВД), нужно использовать соответствующий регистр сведений счетов доходов и расходов. Доступ к нему можно получить из регистра плана счетов бухучета по ссылке «Еще» — далее нужные нам счета.

Для автоматического представления в документах счетов доходов/расходов от продажи по различным видам деятельности нужно соответствующе настроить регистр счетов учета номенклатуры. Чтобы его открыть, нажимаем одноименную ссылку в справочнике номенклатуры, находящего в общем разделе справочников.

Создание нового документа «Отчет о розничных продажах»

В его шапке нужно поставить счет кассы, с которым в корреспонденции будет отражаться розничная выручка в виде наличных. Поле «Склад» будет заполнено значением по умолчанию. В том случае, когда у компании есть сразу несколько складов, для выбора окажутся доступными лишь склады типа «Розничный магазин», «Оптовый склад».

При ведении хозяйственной деятельности с особым порядком налогообложения – это может быть патентная система, ЕНВД или бизнес, подпадающий под торговый сбор), в документе в НУ становится активным поле доходов. В него нужно внести регламент учета доходов от продаж. В нашем примере пользователь выбирает в нем значение:

- УСН – в случае, когда этот документ отражает реализацию одежды;

- название патента (в данном случае «Ремонт одежды»), если отображаются услуги в рамках работы на патенте. Если понадобится, тут же добавляются и выбираются новые патенты (нужно нажать «Создать патент).

Закладка «Товары» содержит проданные покупателям в розницу за день услуги и товары, включая их номенклатурный состав, число, стоимость и сумму. По умолчанию любая оплата считается полученной наличными деньгами. Если же в течение дня проводились оплаты банковскими картами, кредитками либо подарочными сертификатами, нужно провести заполнение закладки безналичных оплат.

Источник: https://bsomsk.ru/uchet-ekvayringovykh-operatsiy/

Пример УП для торговли (УСН)

Рассмотрим пример Приказа об утверждении учетной политики для целей налогового учета в торговой организации на упрощенной системе налогообложения.

Учетная политика по БУ

Приказ N

Об утверждении учетной политики ООО «Уютный дом»

для целей бухгалтерского учета

г.Москва 31 декабря 2017г.

ПРИКАЗЫВАЮ

Ввести в действие с 01 января 2018 года следующую учетную политику ООО «Уютный дом»:

- Бухгалтерский учет осуществлять посредством двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н. Рабочий план счетов бухгалтерского учета представлен в Приложении N 1.

- В качестве первичных учетных документов для оформления фактов хозяйственной жизни использовать утвержденные унифицированные формы первичной учетной документации, утвержденные Постановлениями Госкомстата РФ, а также самостоятельно разработанные формы, представленные в Приложении N 2;

- Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Формы регистров бухгалтерского учета разработаны организацией самостоятельно и представлены в Приложении N 3;

- Инвентаризацию имущества и обязательств осуществлять в случаях, предусмотренных законодательством, в том числе ежегодно при составлении годовой бухгалтерской отчетности;

- Ведение бухгалтерского учета осуществлять с применением специализированной бухгалтерской компьютерной программы 1С;

- Ведение бухгалтерского учета осуществлять по следующим правилам:

- Учет основных средств

- Объекты, сроком службы более 12 месяцев и стоимостью не более 40 000 руб. учитываются в составе материально-производственных запасов;

- Амортизация начисляется линейным способом по всем объектам основных средств;

- Переоценка основных средств не производится.

- Учет нематериальных активов

- Амортизация начисляется линейным способом по всем объектам нематериальных активов.

- Учет материально-производственных запасов

- Материалы учитываются по фактической себестоимости с отражением в учете на счете 10 «Материалы»;

- Транспортно-заготовительные расходы, связанные с приобретением материалов включаются в стоимость материалов;

- При выбытии материалов их оценка производится по методу средней себестоимости;

- Затраты на приобретение спецоснастки, стоимостью не более 40 000 руб., учитываются в составе расходов равномерно по линейному способу – пропорционально сроку полезного использования

- Затраты на приобретение спецодежды, стоимостью не более 40 000 руб., учитываются в составе расходов равномерно по линейному способу – пропорционально сроку полезного использования

- Товары

- Товары учитываются на счете 41 «Товары» с отражением в учете по фактической себестоимости;

- Транспортно-заготовительные расходы, связанные с приобретением товаров, учитываются на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Ежемесячно такие расходы распределяются между проданным товаром и остатком товара на конец каждого месяца по формуле Среднего процента, указанной в Приложении N4 и частично списываются в дебет счета 90.07 «Расходы на продажу» на сумму, относящуюся к реализованному товару.

- Расходы, связанные с продажей товаров, работ и услуг учитываются на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и в конце месяца списываются в полном объеме в себестоимость проданных товаров — в дебет счета 90.07 «Расходы на продажу»;

- При выбытии товаров их оценка производится по методу средней себестоимости;

- В розничной торговле товары учитываются по цене приобретения без использования счета 42 «Торговая наценка».

- Учет готовой продукции

- Учет готовой продукции ведется на счете 43 «Готовая продукция» без применения счета 40 «Выпуск готовой продукции». Оценка готовой продукции в процессе ее производства осуществляется по нормативной (плановой) цене выпуска, которая определяется приказом руководителя организации;

- Учет доходов и расходов

- Прямые расходы на производство продукции, работ и услуг учитываются на счете 20 «Основное производство». Состав прямых расходов определяется согласно спецификациям, технологическим картам, актам контрольного замера и иным документам, подтверждающих состав затрат, необходимый для производства продукции, оказания услуг, выполнения работ;

- Распределение прямых расходов между видами готовой продукции (работ, услуг), осуществляется пропорционально плановой стоимости выпуска готовой продукции (работ, услуг);

- Оценка незавершенного производства готовой продукции, выполненных работ на конец месяца осуществляется на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья, материалов и полуфабрикатов, которые были переданы в производство и подверглись обработке. Иные прямые расходы не учитываются в составе НЗП;

- Прямые расходы по оказанным услугам не распределяются на остатки НЗП, а полностью уменьшают доходы отчетного периода;

- Общепроизводственные расходы учитываются на счете 25 «Общепроизводственные расходы» и в конце месяца распределяются в состав прямых расходов пропорционально плановой стоимости выпуска продукции (работ, услуг);

- Общехозяйственные расходы учитываются на счете 26 «Общехозяйственные расходы» и в конце месяца списываются в полном объеме в себестоимость проданной продукции, работ и услуг — в дебет счета 90.08 «Управленческие расходы»;

- Доходы и расходы, связанные с предоставлением имущества в аренду учитываются в качестве прочих доходов и расходов соответствующим образом на счете 91 «Прочие доходы и расходы».

- Учет процентов по займам

- Проценты по заемным средствам включаются в состав прочих расходов, в том числе при приобретении (создании) инвестиционного актива.

- Исправление ошибок

- Исправление ошибок производится перспективно без ретроспективного пересчета показателей.

- Оценочные значения

- Создание резервов по сомнительным долгам осуществляется по каждому сомнительному долгу в отдельности по методике, указанной в Приложении N5 к учетной политике.

Генеральный директор /

Приложение N 1. Рабочий план счетов

Ознакомиться с рабочим планом счетов

Приложение N 2. Первичные учетные документы

Приложение N 2 к Приказу «Об утверждении учетной политики ООО «Уютный дом»

для целей бухгалтерского учета»

Первичные учетные документы

- Общество применяет следующие первичные учетные документы по унифицированным формам:

- По учету основных средств – формы, утвержденные Постановлением Госкомстата РФ от 21.01.2003 N 7;

Источник: http://buhpoisk.ru/primer-up-dlya-torgovli-usn.html

Как работать на УСН доходы 6%

Специальный налоговый режим УСН (упрощенная система налогообложения, «упрощенка») в первую очередь ориентирован на индивидуальных предпринимателей и организации малого бизнеса.

В Налоговом кодексе РФ введены различные ограничения на применение этого налогового режима.

Такими ограничениями являются, например, максимальный размер дохода и максимальная стоимость основных средств, при превышении которых применение УСН невозможно.

Если вы хотите сосредоточить свои силы только на бизнесе, не тратя время на бухгалтерию, обратите внимание на этот сервис удаленной бухгалтерии. Ответственность, грамотность, выгодные цены — все это сделало этот сервис самым популярным в России!

Если вы выбрали налог УСН доходы 6%, значит, доход вашего бизнеса не превышает в год 150 миллионов рублей, а затраты незначительны для того, чтобы работать на УСН 15% (доходы минус расходы). Лимит доходов для УСН в размере 150,00 млн.рублей был установлен на 2018 год.

Удобства налога на УСН доходы 6%

Преимущества работы на УСН доходы 6% очевидны при ближайшем рассмотрении, и его применение облегчает жизнь налогоплательщикам, как в финансовом, так и в административном плане.

Во-первых, отсутствует необходимость вести учет расходов, а соответственно собирать различные квитанции, чеки и т. п., подтверждающие ваши расходы. Тем более, не все расходы можно учитывать в составе затрат при определении базы налогообложения.

Если доля расходов мала, а также если вы изначально не готовы «связываться» с учетом расходов, лучше, разумеется, выбрать объект налогообложения «доходы» 6%. Налог уплачивается с общей суммы полученного дохода по налоговой ставке 6%.

Налоговые органы крайне редко проверяют налогоплательщиков, применяющих спецрежим доходы 6%. Причем 6% — это максимальная ставка налога УСН «доходы».

Ознакомившись с местным региональным законодательством, вы можете узнать, какая именно ставка налога применяется в вашем регионе. Дело в том, что регионам дано право понижать налоговую ставку до 0%.Если вы будете вовремя платить все налоги и взносы, а также вовремя сдавать отчетность, общение с налоговой инспекцией будет для вас крайне редким эпизодом.

Авансовые платежи на УСН доходы 6%

Применяя данную систему налогообложения, вам необходимо будет по итогам каждого квартала вносить авансовые платежи.

Если после расчета налога полученная величина налога будет больше вычетов, составляющих уплату взносов в пенсионный и медицинский фонды за индивидуального предпринимателя, а также больше 50% от суммы взносов, уплаченных за наемных работников, при их наличии, то необходимо осуществить авансовый платеж УСН.

Сроки оплаты авансовых платежей в 2019 году следующие:

- До 30 апреля 2019 года за 4 квартал 2018 года.

- До 25 апреля за 1 квартал 2019 года;

- До 25 июля за 2 квартал 2019 года;

- До 25 октября за 3 квартал 2019 года;

- До 30 апреля 2020 года за 4 квартал 2019 года.

Расчет налога УСН доходы 6%

Одно из удобств этой системы налогообложения состоит, в том числе и в простоте расчета налога. Для этого не надо иметь никаких специальных знаний или образования.

Расчет налога на УСН доходы 6% выполняется по предельно простой формуле. Для удобства читателей мы привели два примера расчета.

Пример расчета налога УСН доходы 6%

Приведу пример расчета авансовых платежей на УСН доходы 6% без наемных работников:

Авансовый платеж за первый квартал

1. Допустим, ваш доход за январь, февраль, март, т. е. за 1 квартал текущего года составил 500 000 руб. 500 000×6% = 30 000 рублей.

2. Определяем размер вычета (это ваши взносы, которые вы должны были уплатить в течении первого квартала 2019 года):

- на обязательное пенсионное страхование 7 338,50 рублей;

- на обязательное медицинское страхование 1 721 рубль.

Итого ваш вычет за 1 квартал 2019 года составит 9 059,50 рублей.

3. 30 000 — 9 059,50 = 20 940,50 рублей. Это и есть сумма, которая называется авансовый платеж за первый квартал 2019 года.

Авансовый платеж за шесть месяцев

A. Суммируете доход за первый квартал (500 000) с доходом за второй квартал, допустим, он равен 400 000 рублей. 500 000 + 400 000 = 900 000×6% = 54 000 рублей.

B. Определяете размер вычета (это платежи в фонды за два квартала 18 119 плюс авансовый платеж за первый квартал 20 940,50 рублей). Получается вычет 39 059,50 рублей.

C. 54 000 — 39 059,50 = 14 940,50 рублей — сумма авансового платежа в налоговую за первое полугодие.

Аналогично рассчитывается авансовый платеж за девять месяцев и за год. Не забывайте только уплачивать поквартально взносы пенсионное и медицинское страхование, и тогда у вас будет право вычитывать эти суммы из авансовых квартальных платежей налога в ФНС.

Поясним значение цифр 1 721 рублей и 7 338,50 рублей, указанные п.2 Примера. В 2019 году фиксированные взносы, подлежащие оплате на пенсионное и медицинское страхование определены конкретными цифрами, в отличие от предыдущих лет, когда взносы рассчитывались на основании МРОТ.

Для фиксированных взносов в 2019 году, при годовом доходе менее 300 000 рублей на пенсионное страхование определен размер 29 354 рублей, для взносов на медицинское страхование – 6 884 рубля. Если разбить эти суммы на равные части для равномерной оплаты поквартально, то получим 1 721 рублей и 7 338,50 рублей. Хотя на свое усмотрение вы можете оплачивать взносы необязательно равными частями.

В 2018 году размеры фиксированных взносов для ИП за себя, при доходе менее 300 000 рублей составляли:

- на пенсионное страхование – 26545 рублей;

- на медицинское страхование – 5840 рублей.

При доходе свыше 300 000 рублей в 2018 и в 2019 годах, ИП должен дополнительно к фиксированным взносам перечислить в ИФНС 1% от разницы между годовым доходом и 300 000 рублей. Срок перечисления дополнительного платежа на пенсионное страхование за 2018 и 2019 года – до 1 июля 2018 и до 1 июля 2019 года, соответственно.

Если у вас есть наемные работники, то взносы, уплачиваемые за них, также идут на уменьшение платежей УСН, но по другому правилу. Например:

- Доход за 1 квартал составил 500 000 рублей. Налог, исходя из налоговой ставки 6%, будет 500 000 х 6% = 30 000 рублей.

- Вы уплатили фиксированные взносы за себя в течение 1 квартала в размере 7 338,50 + 1 721 рублей, а также взносы за наемных работников в размере 15 000 рублей.

- Несмотря на то, что общая сумма взносов составила 7 338,50 + 1 721 + 15 000 = 24 059,50 рублей, уменьшить налог вы можете только на 50% суммы рассчитанного налога: 30 000 х 50% = 15 000 рублей.

- Авансовый платеж за 1 квартал для ИП с наемными работниками составит 15 000 рублей.

- В отличии от ИП без наемных работников, ИП с наемными работниками может уменьшать налог УСН не более чем на 50% от суммы рассчитанного налога (п.3.1 статья 346.21 НК РФ).

Учетная политика УСН доходы 6%

Начиная работать на УСН доходы 6%, не забудьте написать Учетную политику и утвердить ее приказом по вашему ИП.

Предлагаем вашему вниманию образец учетной политики УСН доходы 6%.

Образец учетной политики УСН доходы 6%

- Ведение налогового учета возлагаю на себя.

- Для расчета единого налога использовать объект налогообложения в виде доходов. Основание: статья 346.14 Налогового кодекса РФ.

- Налоговая база по налогу определяется по данным книги учета доходов и расходов.

При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.

- Книгу учета доходов и расходов УСН вести автоматизированно с использованием типовой версии Книги учета. Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2016 года № 227).

- Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции. Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2016 года № 227), часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

- Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное, медицинское страхование. Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ, письма ФНС России от 10 марта 2011 г. № КЕ-4-3/3785 и от 12 мая 2010 г. № ШС-17-3

Учетную политику необходимо утвердить приказом.

Материал отредактирован в соответствии с актуальным законодательством 20.11.2018

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Источник: http://tbis.ru/nalogi/kak-rabotat-na-usn-dohody-6

Усн «доходы» в 2019 году: как отчитываться и сколько платить — эльба

Упрощённая система налогообложения бывает двух видов: «Доходы» и «Доходы минус расходы». Они различаются тем, с какой суммы вы платите налог. Как выбрать выгодный вид УСН, мы рассказали в статье «Упрощённая система налогообложения в 2019 году».

Ставка УСН «Доходы»

Ставка налога показывает, сколько процентов от доходов придётся заплатить государству. В большинстве случаев она равна 6%. Но есть регионы, которые снизили ставку.

В Крыму и Севастополе ставка 4%. В Севастополе можно платить ещё меньше — 3%, если вести бизнес из перечня льготных видов деятельности. В Чеченской Республике ставка налога зависит от числа сотрудников и составляет от 1% до 6%.

В Москве, Санкт-Петербурге и Екатеринбурге ставка УСН стандартная — 6%.

Узнайте на сайте налоговой в разделе «Особенности регионального законодательства», какая ставка действует в вашем регионе.

Что считать доходом УСН

Доходом на УСН считается всё, что вы заработали от бизнеса. В основном, это доходы от продажи товаров или услуг. Например, вы разработали сайт и получили за работу 100 тысяч рублей. Эту же сумму запишите в доходы УСН и заплатите с неё налог.

Есть ещё внереализационные доходы, которые напрямую не связаны с бизнесом, но их тоже нужно учесть. К ним относятся:

- процент на остаток по расчётному счёту

- штрафы и пени от партнёров за нарушенные условия договора

- возмещение ущерба от страховой

- курсовая разница при покупке или продаже валюты по курсу, который выгоднее, чем у центрального банка

- подарки и другое бесплатно полученное имущество

- другие доходы из ст. 250 Налогового кодекса.

Чаще всего вы получаете доходы деньгами. Но бывают неденежные доходы, например, при бартерах и взаимозачётах, когда вы меняете один товар на другой. Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Доходы в валюте переведите в рубли по курсу центрального банка, который действует в день получения денег. Подробнее об этом мы рассказали в статье «Как платить налоги при расчётах в валюте».

Какие доходы не нужно учитывать в УСН

Не все полученные деньги — ваш доход. При расчёте УСН не нужно учитывать:

- возврат займа;

- пополнение счёта личными деньгами;

- обеспечительный платёж или залог;

- возврат денег от поставщика;

- деньги, полученные агентом по агентскому договору, кроме агентского вознаграждения;

- гранты;

- доходы от бизнеса на другой системе налогообложения, если вы совмещаете УСН с ЕНВД или патентом;

- другие доходы из ст. 251 НК.

У ИП есть доходы, которые не учитываются в УСН, но с них удерживается НДФЛ по ставке 35%:

- Стоимость выигрышей и призов от участия в стимулирующих конкурсах, которые проводятся для рекламы товаров. НДФЛ нужно платить с той части выигрыша, стоимость которой выше 4 000 рублей. НДФЛ перечисляет не сам ИП, а организатор конкурса.

- Экономия на процентах при получении кредита по ставке ниже ⅔ ставки рефинансирования. Банк сам посчитает и заплатит НДФЛ в налоговую.

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег.

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель.

Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта.

В этот же день нужно учесть 100 000 рублей в доходах УСН.

Можно ли учесть расходы

На УСН 6% расходы учесть нельзя. Поэтому, если у вашего бизнеса высокие затраты, стоит задуматься о переходе на УСН «Доходы минус расходы».

Как уменьшить УСН 6%

Один из плюсов УСН «Доходы» в том, что налог можно уменьшить на страховые взносы за ИП и сотрудников. Чтобы сделать это без ошибок, запомните два правила:

- ИП без сотрудников уменьшают налог на взносы полностью, а ИП с сотрудниками и ООО — наполовину.

Например, у вас нет сотрудников, и налог УСН за I квартал получился 10 тысяч рублей. В этом же квартале вы заплатили 8 000 рублей страховых взносов. Вы вычитаете эту сумму из налога УСН и платите 2 000 вместо 10 тысяч рублей.

Другая ситуация: вы наняли сотрудников и заплатили за них и за ИП 20 тысяч рублей страховых взносов в течение I квартала. Налог УСН за I квартал — 15 000 рублей. Поскольку у вас есть сотрудники, вы уменьшаете УСН только наполовину. Получается, УСН за I квартал не может быть ниже 7 500 рублей. В итоге вы платите 7 500 рублей вместо 15 тысяч рублей налога.

- Вычесть из налога можно только те взносы, которые вы заплатили в том же периоде, за который считаете налог. Например, 1 марта вы заплатили 15 000 рублей страховых взносов. Эту сумму вы можете вычесть из налога УСН за I квартал. О правилах уменьшения налога мы написали отдельную статью «Как уменьшить сумму налога на УСН».

Отчётность на УСН «Доходы» в 2019 году

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год.

Каждый квартал нужно платить налог:

- до 1 апреля 2019 года для ООО, до 30 апреля 2019 года для ИП — итоговый расчёт УСН за 2018 год.

- до 25 апреля — за I квартал 2019 года,

- до 25 июля — за полугодие 2019 года,

- до 25 октября — за 9 месяцев 2019 года.

Один раз в год сдайте декларацию УСН. За 2018 год ООО отчитываются до 1 апреля 2019 года, а ИП — до 30 апреля 2019 года.

Кроме этого заведите книгу учёта доходов. Записывайте туда все доходы бизнеса и страховые взносы, которые заплатили. Эту книгу не нужно сдавать в налоговую, пока она сама не попросит.

Статья «Как вести книгу учёта доходов и расходов».

А эльба поможет?

Эльба поможет вести учёт доходов на УСН. Сервис посчитает налог и правильно уменьшит его на страховые взносы, а по итогу года подготовит налоговую декларацию. Электронную подпись для отправки отчётности через интернет мы выпустим бесплатно. Попробуйте 30 дней бесплатно.

Статья актуальна на 13.02.2019

Источник: https://e-kontur.ru/enquiry/46

Счета доходов и расходов в розничной торговле на усн

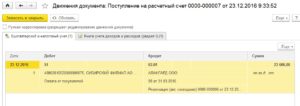

НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года. Составим бухгалтерские проводки: 10 марта: Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары 20 марта: Дебет 60-1 – Кредит 51 — на сумму 58 410 руб.

– оплачены с расчетного счета товары поставщику В налоговом учете расходов пока не возникает. 5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016.

Оплата от покупателя поступила 10 апреля. В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров: СС(прод.

) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб. Бухгалтерские проводки на 5 апреля: Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб.

Розничная торговля на усн в 2017 году

Дебет 90-2 – Кредит 41 – на сумму 75 848 руб. – списана себестоимость проданных товаров 10 апреля: Дебет 51 – Кредит 62-1 — на сумму 100 000 руб. – получена оплата от покупателя за отгруженные утюги 9. Заканчиваем пример – налоговый учет на УСН Теперь давайте смотреть налоговый учет.

Расходы отражаются только тогда, когда мы продали товары на УСН, т.е. на дату отгрузки – 5 апреля. В какой сумме? На УСН применяется метод ФИФО и ведется партионный учет.

Отгружено 20 утюгов, из них: 10 утюгов из первой по времени приобретения партии на 30 000 руб. + относящийся к ним НДС в сумме 5 400 руб. (напомню, что доставка в налоговом учете на расходы уже списана). 10 утюгов из второй по времени приобретения партии на 33 000 руб. + относящийся к ним НДС в сумме 5 940 руб.

Особенности учета эквайринговых операций при усн

Внимание Списание товаров по средней стоимости Воспользуемся условиями Примера 1 в части количества и суммы по купленным товарам. Добавим, что на начало месяца на складе числилось 5 таких же комплектов на общую сумму 9 500,00 (без НДС).

- (9 500,00 + 2 200,00 * 20 + 2 000,00 * 10) / (5 + 20 + 10) = 2 100,00

- Всего в расходах будет учтено 27 * 2 100,00 = 56 700,00

Пример 3. Списание товаров по стоимости каждой единицы Этот способ подходит для реализации товаров небольшой номенклатуры (как правило, дорогостоящих, которые можно учесть по стоимости единицы товары).

Например, был приобретен комплект встраиваемой кухонной техники по цене 200 000,00.

Правила ведения бухгалтерского учета в торговле

- Розничная торговля на усн в 2018 году

- Розничная торговля на усн в 2017 году

- Как правильно заполнить кудир для ип на усн «доходы»

- Книга учета доходов и расходов при усн

- Кудир для ип и ооо в 2018 году

- Книга учета доходов и расходов усн 15%

- Кудир (книга учета доходов и расходов) при усн. как правильно заполнить

Розничная торговля на усн в 2018 году Важно Обратите внимание, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации. ГРАФА №3. операции. Данная графа не обладает слишком большой важностью.

Примеры заполнения при доходе:

Купили и продали товар на усн: бухгалтерский и налоговый учет

Итого за I квартал 91000,00 81900,00 Из примера хорошо видно, что не каждое поступление денег является доходом, который должен входить в налогооблагаемую базу! Кредит в размере 77 000 рублей мы не указали в колонке доходы, потому что эта сумма не является вашим доходов и облагаться налогом не должна.

Также, например, доходом не является сумма, которую вам вернул поставщик.Москве в отношении возврата денежных средств в случае продажи товара ненадлежащего качества (Письмо от 01.10.2007 № 18-11/3/[email protected]).По мнению контролирующего органа, необходимо произвести уточнение налоговой базы с момента получения денежных средств от покупателя.

Ответы на распространенные вопросы Вопрос №1.

Розничная торговля на усн в 2018 году

Важно

Это может быть оплата имуществом, работами, услугами. При этом возникает встречная задолженность между покупателем и продавцов.

Если срок обязательств с обеих сторон наступил, такие компании могут произвести зачет взаимных требований. Датой получения дохода УСН в таком случае будет дата подписания акта взаимозачета.

При расчете имуществом необходимо помнить, что имущество должно быть отражено по рыночным ценам.

- При поступлении предоплаты, авансов, их полная сумма также включается в доходы при УСН на дату поступления. Это происходит вне зависимости от того, отгрузили ли товар покупателю или нет.

- У торговой компании могут быть и внереализационные доходы.

Например, от сдачи в аренду временно свободных помещений. Такие доходы также включаются в доходы при УСН.

Учет расходов при розничной торговле

УСН с объектом «доходы минус расходы» (пп.23 п. 1 ст. 346.16 НК РФ). При этом для признания расходов на приобретение товаров необходимо выполнение двух условий (п. 2 ст. 346.17 НК РФ):

- приобретенные товары должны быть оплачены поставщику;

- товары реализованы покупателю, т. е.

Книга учета доходов и расходов при усн Внимание НК РФ):

- через магазины и павильоны с площадью торгового зала не более 150 квадратных метров;

- через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

При этом право применять ЕНВД в розничной торговле устанавливается в конкретном муниципальном районе, городском округе или городах федерального значения на основании нормативно-правовых актов или законов соответствующих территорий.

Розничная торговля на усн в 2016-2017 году

Учитываются реализованные и оплаченные товары одним из методов оценки, закрепленных в учетной политике для целей налогообложения:

- исходя из стоимости первых по времени приобретения;

- по средней стоимости;

- по стоимости единицы товара.

НДС по приобретенным товарам, который учитывается в КУДиР отдельной строкой, признается в расходах при УСН только в части тех товаров, стоимость которых учтена в расходах. Пример Организация на УСН, занимающаяся розничной торговлей, приобрела и оплатила поставщику 100 единиц товаров на сумму 236 000 руб., в т.ч.

НДС 18%. В отчетном периоде организация продала 58 единиц товара по цене 3 750 руб./шт., из них было оплачено покупателем только 35 штук. Таким образом, в доходах организации будет учтена сумма 131 250 руб. (35*3 750). В расходах организации будет учтена себестоимость проданных товаров 116 000 руб.

Книга доходов и расходов при розничной торговле ооо на усн

Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы. Т.е. для включения НДС по товарам на упрощенке в расходы условия те же самые, что и для товаров, напомню вам их:

- Поставка произведена, т.е. товары оприходованы.

Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Теперь рассмотрим один большой пример, в ходе которого проиллюстрируем все, о чем говорилось выше. 7. Покупка и реализация товара — проводки на примере ООО «Уютный дом» находится на УСН с объектом налогообложения «доходы – расходы» и занимается оптовой торговлей бытовой техникой.

Раздельный учет енвд и усн: как разделить доходы и расходы

Возможность же использовать УСН в розничной торговле ограничена общими критериями, которые относятся ко всем видам деятельности. Ответить на вопрос, что лучше для розничной торговли – ЕНВД или УСН, затруднительно.

Это будет зависеть от конкретных показателей доходов и расходов, которые возникли при ведении розничной торговли. Кудир для ип и ооо в 2018 году В начале каждого налогового периода (календарного года) вcе упрощенцы заводят новую книгу.

Если компания перешла на этот спецрежим в середине года (например, образовалась путем выделения из другого юрлица на УСН), то она обязана завести новую книгу учета.Если юрлицо имеет несколько обособленных подразделений, то учет по их доходам и расходам ведется в одной КУДИР, находящейся в головной организации, без выделения данных по каждому подразделению.

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < …

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года.

Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

Источник: http://lcbg.ru/scheta-dohodov-i-rashodov-v-roznichnoj-torgovle-na-usn/