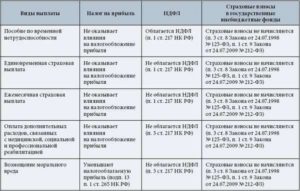

Обложение подоходным налогом пособий по временной нетрудоспособности

Какими налогами облагаются выплаты по больничному листу в 2019 году

Каждый работающий человек отчисляет в пользу государства некую сумму, равную 13% от его ежемесячных доходов. Но каждый человек может заболеть и просидеть дома несколько дней. За этот период он получит компенсацию. Облагаются ли какими-либо налогами выплаты по больничному листу?

Облагается ли больничный НДФЛ

Существует несколько оснований для получения больничного листа. Основные из них – это болезнь, травма, беременность и роды, уход за ребёнком. От того, по какой причине выдан листок нетрудоспособности, зависит факт налогообложения выплат.

По факту, компенсация за дни болезни – это доход работающего человека. Следовательно, к доходу применяются все нормы налогообложения, в том числе и по НДФЛ. В то же время, эти выплаты не относятся к фонду оплаты труда, поэтому не должны облагаться подоходным налогом.

Однако эти выплаты также не являются и государственной компенсацией, поэтому облагаются также всеми предусмотренными в законодательстве взносами. Но, если работодатель будет учитывать эти выплаты в качестве базы для начисления взносов в ФСС, то они могут быть не приняты по следующим причинам:

- произошло нарушение действующего законодательства. Например, бухгалтерия неправильно произвела расчёт среднего заработка для заболевшего работника;

- отсутствуют документы, подтверждающие право на выплаты. В данном случае, это сам больничный лист;

- больничный лист изначально был неправильно оформлен.

Согласно действующему налоговому законодательству, выплаты по больничному листу подлежат налогообложению в общем порядке. НДЛФ уплачивается за счет средств работника.

Подоходным налогом облагаются выплаты, полученные по больничному, выданному по следующим основаниям:

- работник заболел сам;

- у него заболел ребёнок или иной родственник, который требует за собой ухода;

- карантин по инфекционному заболеванию;

- получение травмы, как на производстве, так и в быту;

- потребность в получении дополнительного лечения в стационаре или в санатории.

Все выплаты по больничному листу начисляются только после того, как работник представит его в бухгалтерию. Согласно ст. 217 НК РФ, эти выплаты можно отнести к денежным доходам, соответственно:

- если больничный лист выдан по причине болезни самого сотрудника, его ребёнка, родственника и по другой причине, то с полученного «больничного» пособия начисляются все необходимые налоги, сборы и взносы;

- если больничный выдан по причине беременности сотрудницы и её дальнейших родов, то никакие налоги и сборы с этих выплат не удерживаются. Женщина получает 100% заработка за весь период нетрудоспособности, который зависит от количества ожидаемых детей;

- если больничный выдан на том основании, что работник получил травму на производстве, то выплаты также не облагаются ни НДФЛ, ни обязательными страховыми взносами. Это происходит по той причине, что работник временно потерял нетрудоспособность по вине руководства, поэтому взимать с него ещё и дополнительные суммы государство посчитало неправильным.

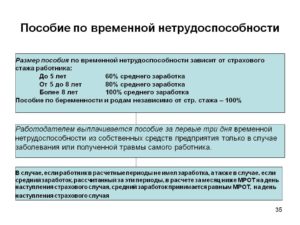

Каждый бухгалтер должен знать, что размер пособия по временной нетрудоспособности зависит от стажа самого работника. Работник может получить от 60% до 100% от рассчитанного на основании среднего заработка за день пособия. Только больничный, выданный в связи с беременностью и родами, оплачивается 100% вне зависимости от стажа работницы.

Минимальный срок болезни – 10 дней подряд. Если есть необходимость, терапевт может продлить до 30 дней. Если больной не идёт на поправку, то созывается специальная комиссия, которая может продлить период болезни до 1 года. За это время нужно либо выздороветь, либо оформить инвалидность.

Так как законодательно пособие по безработице относится к доходу, то на него необходимо делать соответствующие начисления:

- подоходный налог в размере 13% от получаемой на руки суммы;

- взносы в ПФР и ФСС;

- иные отчисления, которые связаны с социальными нуждами.

Никаких нюансов по начислению, удержанию или перечислению в бюджет нет. Всё происходит в обычном режиме.

Важно! Все начисления необходимо делать уже после того, как работник сдаст больничный лист в бухгалтерию. В течение 10 дней работнику должно быть назначено пособие, которое он получит в день выплаты очередной заработной платы.

Если работник заболел после увольнения, то он имеет право на оплату листка нетрудоспособности.

Важное условие! Болезнь должна наступить в течение 30 дней после увольнения, а сам работник не должен быть трудоустроен в этот период.Предъявить больничный бывшему работодателю он может в течение полугода после болезни. При этом он также должен представить доказательства того, что он не работал в этот период.

Как уже упоминалось выше, выплаты по больничному листу (за исключением некоторых случаев) поддаются налогообложению в размере 13% от начисленной суммы.

Работодатель имеет право назначить своим работникам дополнительную материальную помощь в связи с определёнными основаниями болезни. Например, доплату до размера оклада в связи с болезнью ребёнка или самого работника.

Если такие доплаты прописаны в коллективном договоре или ином нормативном локальном акте, то налогообложению они не подлежат.

На основании всего вышеизложенного можно сделать вывод, что:

- компенсация за период болезни замещает собой заработную плату, хотя и не относится к фонду оплаты труда. Поэтому НДЛФ нужно начислять во всех случаях, кроме прописанных в законе исключений;

- выплаты производится следующим образом – первые 5 дней оплачивает работодатель, а остальной период оплачивается из «кармана» ФСС. Поэтому в первые 5 дней НДФЛ выплачивается за счёт самого заболевшего работника, а за остальной период – ФСС платит НДЛФ;

- сам работник не принимает никакого участия в процессе начисления и уплаты НДФЛ. На руки он уже получает сумму, из которой произведены все необходимые удержания.

Такие правила действуют в России уже 10 лет, и бухгалтера уже «набили» руку по отчислению подоходного налога и других взносов в бюджет страны.

Больничные облагаются ли страховыми взносами

Выплаты на период болезни осуществляются за счёт средств самого работодателя, а также ФСС. Согласно ст. 9 закона 212-ФЗ, у работника нет обязанности по самостоятельному начислению необходимых взносов.

Это факт обусловлен следующими причинами:

- страховые взносы уже являются частью пособия по нетрудоспособности;

- ФСС не должен делать отчисления в отношении самого себя.

Исходя из этого, можно сделать вывод, что выплаты по больничному листу облагаются только подоходным налогом. Такие правила действуют с 2009 года.

С 2018 года в оборот пущена новая форма больничного листа, в котором есть следующие основные строки:

- сумма, которую получит заболевший работник от Фонда соцстраха;

- сумма средств, которую заболевший работник получит от работодателя;

- итоговая строка, в которой указывается суммарное значение этих двух показателей.

Эти сроки обязан заполнять работодатель. На основании сделанных расчётов формируется платёжная ведомость, в которой указывается сумма к выплате. Когда работник получает эти средства на руки, он расписывается в этом документе об их получении.

Расчёт делается бухгалтерской службой на основании следующих показателей:

- стаж данного сотрудника. Если он имеет общий страховой стаж менее 5 лет, то он может рассчитывать лишь на 60% от среднего заработка. Если величина общего стажа колеблется в пределах от 5 до 8 лет, то сотрудник получит 80%, если же стаж более 8 лет – то оплата будет производиться в размере 100% от среднего заработка;

- средний заработок этого работника за 1 рабочий день. Для расчёта следует брать показатели за последние 2 года. Именно для этих целей при увольнении выдаётся справка о среднем заработке;

- продолжительность болезни в днях.

Облагается ли больничный подоходным налогом

Выплаты по больничному листу облагаются подоходным налогом. Хотя эти средства не относятся к фонду оплаты труда, НДФЛ на них необходимо начислить. Делается это следующим образом:

- 5 дней болезни оплачиваются работодателем. С этих выплат именно работодатель исчисляет, удерживает и уплачивает налог;

- последующие дни оплачиваются Фондом социального страхования. Теперь на этот фонд легла обязанность по уплате налога.

Как и во всех остальных случаях, работник не имеет отношения к перечислению налога в бюджет. Этим занимается налоговый агент – ФСС и работодатель.

Облагаются ли больничные взносами в ПФР

Как уже упоминалось, выплаты по больничному листу производятся за счёт средств ФСС (полностью или частично). Та часть больничного листа, которая оплачивается за счёт средств этого фонда, не облагается никакими обязательными страховыми взносами.

В п. 1 ст. 9 Закона № 212-ФЗ сказано, что выплаты по больничному листу – это пособия, получаемые за счёт средств государственного фонда. Поэтому начислять и взимать страховые взносы с этих пособий нельзя.

В некоторых случаях, несколько дней болезни работника оплачиваются из «кармана» работодателя. Эти выплаты также не облагаются страховыми взносами по причине «государственности» пособий.

В п. 1 ст. 20. 2 Закона 125-ФЗ сказано, что «больничные» выплаты также не облагаются взносами за «травматизм».

Облагается ли больничный алиментами

Материальная поддержка ребёнку необходима всегда, вне зависимости от того, более родитель или нет. Так как, выплаты по больничному листку являются доходом гражданина, то алименты с них удерживаются.

Но есть важный нюанс! Алименты в пользу ребёнка или иного родственника взыскиваются с «больничных» выплат только в том случае, если есть решение суда или судебный приказ, то есть открыто исполнительное дело и выдан исполнительный лист. Он может быть выдан на основании:

- алиментного соглашения, которое супруги заключают между собой, но один решил его не исполнять;

- исполнительный лист, выданный на основании решения суда или судебного приказа.

Поэтому никакой другой документ не может являться основанием для удержания алиментов. Например, родитель передаёт деньги другому родителю на содержание их общего ребёнка. Никаких документов они не подписывали и не составляли.

Таким образом, уплата производится на основании устной договорённости. Один родитель заболевает, а второй пишет ему на работу письмо с требованием о выплате ему некой суммы в качестве алиментов.

На основании этого письма удержание не должно быть произведено. Это незаконно!

Чтобы удержание с выплат по листку нетрудоспособности было законным, необходимо предпринять следующие шаги:

- заключить алиментное соглашение или подать исковое заявление в суд с требованием о взыскании;

- дождаться решения суда по делу;

- передать это решение или судебный приказ в службу судебных приставов;

- получить на руки исполнительный документ;

- передать этот документ в бухгалтерию предприятия, на котором трудится алиментоплательщик.

Если предпринять такие действия, то алименты будут отчисляться каждый месяц в день выплаты заработной платы вне зависимости от того, болел ли алиментоплательщик в текущем месяце или нет.

Временная нетрудоспособность может повлиять только на размер получаемых алиментов. Например, работник по больничному получает лишь 60% от своего среднего заработка. Проболел он почти месяц, следовательно, получил намного меньшую заработную плату, чем за целый месяц работы. Если алименты взыскиваются в процентном соотношении к доходу, то получатель получит намного меньшую сумму.

Заключение

Выплата средств по больничному – это обязанность и работодателя и Фонда социального страхования. С получившейся за период временной нетрудоспособности суммы взыскиваются алименты, и на неё начисляется подоходный налог. От начисления всех видов страховых взносов эти суммы освобождены.

Источник: https://trudinspection.ru/alone-article/bolnichnyj-list/kakimi-nalogami-oblagayutsya-vyplaty-po-bolnichnomu-listu/

Ндфл с больничного листа: порядок и срок перечисления

Больничные выплаты – замена зарплаты гражданина на период его нетрудоспособности. Они классифицируются как доход и подлежат налогообложению по ставке 13%. Обязанность по перечислению налога возлагается на работодателя сотрудника.

Кто оплачивает период временной нетрудоспособности

Первые три дня отпуска оплату листка нетрудоспособности выполняет организация (работодатель). Все последующее время болезни оплачивается за счет ФСС, из финансовых резервов, формируемых за счет страховых отчислений с дохода работника.

Это актуально для всех типов пособий по нетрудоспособности, за исключением декрета, отпуска по уходу за близким родственником и по уходу за ребенком до полутора лет. Перечисленные периоды полностью оплачиваются за счет средств ФСС.

Установленный порядок начисления и срок выплаты обязывает компании оформлять сотрудникам пособие по болезни в десятидневный период и переводить им денежные средства в ближайший день выдачи заработной платы. Исключение составляет декретное пособие, которое подлежит оплате до момента ухода женщины на официальный отдых по БиР.

Нужно ли платить НДФЛ с больничного листа

По общим правилам налогообложения НДФЛ с пособий по временной нетрудоспособности перечисляется в обязательном порядке. Это актуально в случаях:

- заболевания или восстановления после полученной травмы;

- ухода за заболевшим ребенком;

- пребывания на карантине;

- официальных отгулов, оформляемых на один-два дня при посещении стоматологии, в целях донорства, для разового приема у доктора и т.д.

Исключением являются два вида больничных, которые не облагаются НДФЛ:

- бюллетень нетрудоспособности по беременности и родам;

- декрет, оформляемый при усыновлении ребенка до года.

ВАЖНО! При оформлении таких больничных налоги не взимаются только с основных сумм, положенных работникам согласно их среднему заработку и страховому стажу. Все средства, начисляемые работодателем сверх установленного размера по собственной инициативе, подлежат налогообложению в стандартном порядке.

Порядок удержания НДФЛ с больничного

Размер ставки НДФЛ составляет 13% от пособия по болезни. Формула расчета:

Высчитанная выплата / 100 * 13

Налогообложение доходов физического лица происходит непосредственно перед выплатой ему денежных средств. В зависимости от способа оформления временной нетрудоспособности удержание производится работодателем, если больничный оформлялся по месту трудоустройства, или Фондом социального страхования, если оформление происходило через «Пилотный проект» напрямую из ФСС.

Особенности уплаты подоходного налога при выплате из ФСС

Компенсация с четвертого дня оплачивается из резервов Фонда социального страхования, формируемых в процессе трудовой деятельности плательщика. Однако фактически деньги выплачивает работодатель: ФСС просто переводит финансы на счет организации, затем полученная сумма выплачивается гражданину за вычетом налога.

Исключение – регионы, в которых запущен «Пилотный проект». Его функции позволяют гражданам получать пособие напрямую через ФСС, и эта же организация занимается перечислением НДФЛ.

Пример расчета

Расчет сумм налога производится в несколько этапов:

- Определение размера пособия с использованием формулы: Среднедневной заработок за два года * Коэффициент стажа * Количество дней болезни.

- Определение размера налогового сбора: Сумма оплаты больничного * Ставка.

Пример расчета на следующих условиях:

- ежемесячный заработок – 30 тыс. руб.;

- срок временной нетрудоспособности – 10 суток;

- коэффициент стажа – 0,8 (используется при наличии общего страхового стажа от 5 до 8 лет).

Соответственно налоги с больничного будут составлять:

- 30 000 * 24 / 730 (дни за два года) * 0,8 * 10 = 7 тыс. 890 руб. – начисленное пособие.

- 7 890 * 13% = 1 тыс. 25 руб. – итоговый размер НДФЛ.

Таким образом, работнику начисляется компенсация в размере 7890 руб., из которой будет удержана сумма подоходного налога – 1025 руб. Соответственно, итоговая сумма к выдаче: 7980-1025 = 6955 руб.

Срок удержания

Перечисление налогов в ФНС – обязанность работодателя. Удержание денежных средств производится непосредственно в момент их выдачи. Срок уплаты НДФЛ – последний день месяца, в котором работнику выплачена компенсация по причине болезни.

При оформлении выплаты напрямую через ФСС по «Пилотному проекту» метод удержания аналогичен описанному. Фонд перечисляет денежные средства на счета налоговой инспекции также до окончания текущего месяца.

Как отразить удержание НДФЛ в бухгалтерском учете

Бухгалтеры отражают информацию о количестве удержанных средств по подоходному налогу с выплаченных пособий в квартальном финансовом отчете по форме 6-НДФЛ. То есть, в течение года составляется четыре таких отчета. В документе указывается общая сумма средств, удержанных с работников организации за расчетный период.

При заполнении формы необходимо уделить внимание строкам:

- 020 – отражается общая сумма доходов работников;

- 025 и 030 – отдельно указывается объем дивидендов и налоговых вычетов;

- 040 – сумма подоходного налога;

- 110 и 120 – дата удержания и выплаты налога соответственно.

Важно понимать, что указание неверных или неточных данных считается нарушением налогового законодательства. В качестве меры ответственности за некорректное заполнение форм 6-НДФЛ и 2-НДФЛ (оформляется лично для сотрудников) применяется штраф в размере 500 рублей.

(: 2, средняя оценка: 5,00 из 5)

Загрузка…

Источник: https://o-kadrah.ru/bolnichnyj/podohodnyy-nalog

Ндфл с больничного листа

Фонд социального страхования РФ (далее — Фонд) в связи с многочисленными обращениями территориальных органов по вопросу отражения суммы пособия по временной нетрудоспособности при заполнении оборотной стороны листка нетрудоспособности сообщает следующее.

Согласно пункту 1 статьи 217 Налогового кодекса РФ (далее — НК РФ) пособия по временной нетрудоспособности подлежат обложению налогом на доходы физических лиц (далее — НДФЛ).

В соответствии с пунктом 1 статьи 226 НК РФ российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, исчисленную в соответствии со статьей 224 НК РФ.Строка оборотной стороны листка нетрудоспособности «ИТОГО (сумма к выдаче)» содержит в скобках пояснение «сумма к выдаче» и на руки работник получает сумму пособия за вычетом НДФЛ. Кроме того, в платежной ведомости сумма к выдаче также указывается за вычетом сумм НДФЛ.

С учетом изложенного в обозначенной строке работодатель должен указать размер пособия по временной нетрудоспособности после его уменьшения на сумму НДФЛ.

Что касается вопроса отражения размера пособия по временной нетрудоспособности в строках «За счет средств Фонда социального страхования Российской Федерации» и «За счет средств работодателя» оборотной стороны листка нетрудоспособности, то в указанных строках размер пособия, исчисленный в порядке, установленном нормами Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», должен быть отражен в полном объеме без вычета сумм НДФЛ.

Одновременно с этим сообщаем, что в письме Правового департамента Фонда от 21.09.2010 N 02-03-13/05-9871 были даны разъяснения относительно порядка заполнения строки «ИТОГО (сумма к выдаче)» оборотной стороны листка нетрудоспособности.

Заместитель председателя ФСС РФ

Л. Н. Рау

Облагается ли больничный лист НДФЛ

Какие-либо проблемы со здоровьем могут возникнуть у каждого.

Для того чтобы отсутствие на работе не считалось прогулом, а также для подтверждения факта возникновения проблем со здоровьем необходимо оформить специальный документ, который всем нам хорошо известен как «больничный лист». Фактически именно тот документ, который позволяет человеку восстановить здоровье и сохранить при этом среднюю заработную плату.

Больничный лист дает законные основания назначить и провести оплату пособия по временной нетрудоспособности.

«Облагается ли больничный лист НДФЛ», — такой вопрос возникает у многих сотрудников и работников отдела кадров предприятия.

В частности интересует этот нюанс и индивидуальных предпринимателей, которые самостоятельно занимаются ведением своей внутренней отчетной документации.

Согласно с нормами Налогового кодекса пособие по временной нетрудоспособности является исключением из тех статей, которые не облагаются налогом. То есть данный вид пособия фактически не освобождается от налогообложения.Эти и другие нюансы хорошо знают квалифицированные специалисты сферы права. Особенно досконально владеют ими юристы, занимающиеся налоговым правом. Для них понятия НДФЛ, НДС, ФСС и другие не являются чем-то сложным и непонятным как для большинства обычных граждан. Само же налоговое право — довольно сложное, объемное, путанное.

Регулируется оно неимоверным количеством различных нормативно-правовых актов, пояснений, писем, распоряжений. Ища ответ на какой-либо не особо сложный вопрос в данной сфере, сталкиваешься с необходимостью ознакомиться с множеством нормативно-правовых документов. И не просто ознакомиться, их нужно проанализировать, понять и применить к решению возникшей проблемы.

Для обычных людей это невероятно сложно.

Поэтому, если возник какой-либо вопрос в сфере налогообложения, не стоит тратить время и изводить себя нудными налоговыми законами. Следует обратиться к юристу, который давно и успешно работает в этой сфере. И как следствие отлично владеет всей необходимой информацией.

Он пояснит, взыскивается ли НДФЛ с больничного листа, как общаться с представителями государственных фискальных органов, какие права они имеют, как реагировать на превышение ими своих полномочий, как выиграть суд у налоговой службы.

Если у вас нет юриста такого уровня квалификации, загляните в каталог портала Правовед. RU. Тут вы обязательно найдете подходящего юриста, а кроме того, сможете с его же коллегами обсудить все интересующие вопросы налогового права и не только.

Правовед. RU ответственно подходит к подбору юристов, которые представлены в каталоге. Для клиентов это значит высочайший уровень предоставляемых юридических услуг.

Пособие по уходу за больным ребенком облагается НДФЛ

N 02-03-10/05-14665

Фонд социального страхования РФ (далее — Фонд) в связи с многочисленными обращениями территориальных органов по вопросу отражения суммы пособия по временной нетрудоспособности при заполнении оборотной стороны листка нетрудоспособности сообщает следующее.

Согласно пункту 1 статьи 217 Налогового кодекса РФ (далее — НК РФ) пособия по временной нетрудоспособности подлежат обложению налогом на доходы физических лиц (далее — НДФЛ).

В соответствии с пунктом 1 статьи 226 НК РФ российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, исчисленную в соответствии со статьей 224 НК РФ.Строка оборотной стороны листка нетрудоспособности «ИТОГО (сумма к выдаче)» содержит в скобках пояснение «сумма к выдаче» и на руки работник получает сумму пособия за вычетом НДФЛ. Кроме того, в платежной ведомости сумма к выдаче также указывается за вычетом сумм НДФЛ.

С учетом изложенного в обозначенной строке работодатель должен указать размер пособия по временной нетрудоспособности после его уменьшения на сумму НДФЛ.

Что касается вопроса отражения размера пособия по временной нетрудоспособности в строках «За счет средств Фонда социального страхования Российской Федерации» и «За счет средств работодателя» оборотной стороны листка нетрудоспособности, то в указанных строках размер пособия, исчисленный в порядке, установленном нормами Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», должен быть отражен в полном объеме без вычета сумм НДФЛ.

Одновременно с этим сообщаем, что в письме Правового департамента Фонда от 21.09.2010 N 02-03-13/05-9871 были даны разъяснения относительно порядка заполнения строки «ИТОГО (сумма к выдаче)» оборотной стороны листка нетрудоспособности.

Заместитель председателя ФСС РФ

Л. Н. Рау

По общему правилу не облагаются НДФЛ следующие государственные пособия:

— пособие по беременности и родам;

— пособие по уходу за ребенком до полутора лет;

— ежемесячная компенсация по уходу за ребенком до трех лет.

Основание — п. 1 ст. 217 НК РФ.

Однако в отношении пособия по временной нетрудоспособности это правило не действует.

Дело в том, что пособие по временной нетрудоспособности, включая пособие по уходу за больным ребенком, исключено из перечня государственных пособий, освобождаемых от НДФЛ согласно п.

Больничный лист. Облагается НДФЛ или нет?

Источник: https://iiotconf.ru/ndfl-s-bolnichnogo-lista/

Обложение подоходным налогом пособий по временной нетрудоспособности

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных Крайний срок уплаты налога по больничному с 2016 года – не позднее последнего числа месяца, в котором было выплачено пособие.

Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

О сроке уплаты НДФЛ читайте также в статьях: Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка Если при начислении пособия по временной нетрудоспособности происходит доплата до среднего заработка, то соответствующий НДФЛ с больничного платится в общем порядке (ст.ст. 217, 226 НК РФ).

Выше было установлено, что пособие по временной нетрудоспособности можно рассматривать в качестве дохода, посему на него начисляется налог и страховые взносы. Однако спектр таких платежей зависит от режима налогообложения, который использует компания. В общем виде, в числе налогов с больничного листа в 2018 году из МРОТ имеют место такие платежи, как:

- подоходный налог;

- взносы в ПФР и ФСС;

- отчисления, связанные с социальными нуждами.

Процесс начисления налогов на пособие, выплачиваемое работникам на основании больничного листа аналогичен взиманию обязательных платежей в казну с зарплаты сотрудника.

Так, в 2018 году ставка НДФЛ на компенсацию по факту временной нетрудоспособности составила 13%.

Представить работодателю больничный лист и заявить о своем праве на получение компенсаций работник может в течение 6 месяцев после полной реабилитации от болезни.

Облагаются ли выплаты по больничному листу ндфл

Для расчета пособия, работодателю нужны точные данные о заработке работника за последние два года — именно за их период подсчитывается средний заработок работника, который определяет сумму выплаты.

Следует заметить, что расчет выплат по листу временной нетрудоспособности в любом случае должен быть не меньше, чем установленный минимальный размер оплаты труда в регионе — такое минимальное ограничение установлено государством.

Хотя есть и ограничения по максимальному размеру выплат, а точнее, ограничения для среднего дневного заработка для расчета суммы пособия.

Для расчета этого показателя в 2015 году, следует брать показатели двух предыдущих годов (2013-2014), исходя из которых, предельным средним дневным заработком может быть сумма не более чем 1632, 88 рублей.

Удерживается ли подоходный налог с больничного в 2018 году

183 ТК РФ, п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ).

Ндфл с больничного листа

Для работника Больничный лист не только обеспечивает возможность пребывания дома, в стационаре или на санаторно-курортном лечении, но и дает право на получение материальной компенсации Для кадровой службы Предприятия данный документ выступает основанием для проставления отметки «Б» в табеле напротив дней, когда работник официально отсутствовал на рабочем месте Для бухгалтерии Листок обеспечивает возможность начисления компенсации работнику и осуществления взаиморасчетов с ФСС Для ФСС Больничный документ выступает основанием для представления страховых выплат отдельному лицу Значимость документа для столь широкого круга сторон объясняет строгость требований к его заполнению — сведения вносятся в бланк темными чернилами, на русском языке и не могут содержать более 2-х помарок или исправлений (Приказ Минздрава №624н).

Платятся ли налоги с больничного листа в рф в 2018 году

Внимание

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? < …

Облагается ли больничный лист ндфл в 2018 году

- в Трудовом кодексе,

Источник: http://lcbg.ru/oblozhenie-podohodnym-nalogom-posobij-po-vremennoj-netrudosposobnosti/

Всегда ли работодателю нужно облагать больничный лист НДФЛ – удержание и уплата налога с пособия на примере

> Трудовое право > Больничный > Пособие > Всегда ли работодателю нужно облагать больничный лист НДФЛ – удержание и уплата налога с пособия на примере

Временная нетрудоспособность работника подлежит оплате.

Работодатель обязан выдать денежное пособие сотруднику, из которого три первых днях он платит за свой счет, остальные средства возмещает ФСС в установленном порядке.

После расчета положенной оплаты возникает резонный вопрос, нужно ли удержать подоходный налог или следует выдать работнику всю начисленную сумму?

Оплата больничного листка проводится в отношении только тех лиц, с которыми компания заключила трудовые договора и за которых отчисляет страховые взносы ежемесячно с заработной платы и прочих доходов.

С наемными лицами, с которыми заключены договора гражданско-правового характера, работодатель рассчитываться по листкам нетрудоспособности не обязан, так как за этих лиц он не производит страховых отчислений. Следовательно, ФСС за таких лиц пособие не возместит.

В связи с этим вопрос о налогообложении больничных встает только в отношении сотрудников, работающих по трудовым договорам.

Чтобы понять, облагается сумма пособия НДФЛ или нет, нужно обратиться к НК РФ, который предусматривает доходы физического лица, с которых подоходный налог не удерживается.

Облагать начисленные больничные подоходным налогом нужно в следующих случаях:

- Временная нетрудоспособность наступила по причине болезни застрахованного лица (работника) – ФСС оплачивает 3 первых дня, работодатель остальные. НДФЛ облагается вся сумма больничного пособия.

- Листок открыт в связи с уходом за несовершеннолетним ребенком – ФСС полностью возмещает расходы по оплате листа. Подоходный налог удерживается со всей начисленной по нетрудоспособности сумме.

- Больничный открыт в связи с уходом за больным членом семьи, например, родителем, мужем. НДФЛ также нужно высчитать со всей начисленной суммы.

Несмотря на то, что оплата листков нетрудоспособности облагается НДФЛ, страховые взносы на нее начислять не нужно — облагается ли страховыми взносами?

За 3 первые дня за счет работодателя

Подоходный налог берется со всей величины пособия по нетрудоспособности, в том числе начисленной за 3 первых дня, которые обязан оплатить работодатель из своих средств.

В некоторых регионах действует пилотный проект, который предусматривает прямые выплаты по листкам через ФСС.

В этом случае работник предъявляет в организацию больничный лист и заявление на прямую выплату в ФСС.

Работодатель проводит расчет пособия за три первых дня и выплачивает деньги в ближайший день выплаты зарплаты за вычетом подоходного налога.

Далее документы передаются в ФСС для оплаты оставшихся дней по больничному.

То есть в данном случае компания обязана удержать и перечислить НДФЛ только с той части пособия, которую начисляет самостоятельно – за первые три дня листка нетрудоспособности.

Берется ли с листка по уходу за больным ребенком?

Уход за больным ребенком позволяет также претендовать на получение больничного по листу нетрудоспособности.

Далее он обязан со всей начисленной суммы удержать подоходный налог и перечислить его в бюджет в установленный срок.

Далее листок передается в ФСС с целью возмещения.

Несмотря на то что работодатель из своего кармана ничего не выплачивает, обязанность по удержанию и перечислению НДФЛ все равно ложится на компанию как на налогового агента.

Высчитывается ли с умершего работника?

Если работник, в отношении которого поступил больничный лист, умер, то пособие все равно рассчитывается и выплачивается родственникам умершего.

Так как человек умер, то необходимость в удержании и перечислении НДФЛ отпадает. То есть выплата по нетрудоспособности, начисленная по умершему сотруднику, не облагается подоходным налогом.

Родственники получают все назначенную выплату в полном объеме без удержаний.

Срок уплаты

Сроки удержания и перечисления подоходного налога с различных выплат сотрудника регулируется ст.226 НК РФ, где говорится, что:

- Моментом удержания НДФЛ из дохода в виде больничного пособия является день выдачи денежных средств работнику – ближайший день выплаты зарплатных средств персоналу в компании.

- Днем перечисления подоходного налога в бюджет является последняя дата текущего месяца – это крайняя дата уплаты НДФЛ для данного вида дохода. Если это выходной день, то срок отодвигается на ближайший рабочий.

Когда и как перечислять?

Перед перечислением подоходного налога он высчитывается с начисленной суммы пособия по временной нетрудоспособности по ставке 13%.

Работник на руки получает сумму, из которой вычтен НДФЛ.

Образец заполнения платежного поручения о перечислении

Ниже представлен пример платежки, на основании которой берется и перечисляется НДФЛ с дохода работника в виде пособия по временной нетрудоспособности:

Пример — как вычитается подоходный налог в 2018 году

Исходные данные:

Сотрудник предоставил листок нетрудоспособности на период с 12 по 20 мая 2018 года.

Начислены больничные в размере 14800 руб.

Ближайший день выдачи зарплаты – 25 мая.

Необходимо удержать от начисления подоходный налог и перечислить его в бюджет.

Расчет:

НДФЛ = 14800 * 13% = 1924.

Пособие к выплате = 14800 – 1924 = 12876.

Источник: https://azbukaprav.com/trudovoe-pravo/bolnichnyj/posobie-bolnichnyj/kak-oblagaetsya-ndfl.html

Облагается ли больничный лист НДФЛ. Правила расчетов

Многие работники, трудоустроенные на различных предприятиях, совершенно не ориентируются — какие налоги удерживаются работодателем с их заработной платы, материальной помощи, отпускных выплат и даже больничных.

То же происходит и с работодателями-новичками, то есть с индивидуальными предпринимателями, которые, взяв хотя бы одного работника на свое предприятие, автоматически начинают выполнять роль налогового агента перед государством, исполняя посредническую роль путем перечисления в бюджет предусмотренных законом тех платежей, которые подлежат к уплате из доходов работника в этой организации.

Если работник болеет, первым делом он отправляется к доктору за подтверждением уважительной причины, по которой он отсутствует на работе.

Но на этом роль больничного листа, полученного от доктора, не завершается, ведь именно он становится впоследствии основанием, исходя из которого работодатель совершает ему выплаты по временной нетрудоспособности, зафиксированной в больничном листе.

Если это пособие, часть которого выплачивается обычно государством из средств Фонда социального страхования (ФСС), облагается ли больничный лист налогом на доходы физических лиц (НДФЛ)? Как ни странно, да — больничный облагается НДФЛ, по той простой причине, что выплаты по нему по своей сути являются компенсацией зарплаты работника на период болезни, а значит, тоже доходом, который облагается НДФЛ, как и зарплата.

Налоговый кодекс устанавливает обязанность уплаты НДФЛ со всех доходов гражданина, исключая случаи, отдельно перечисленные в статье 217.

Первый же пункт этой статьи причисляет к доходам, которые не подлежат обложению НДФЛ, государственные пособия, но, исключение составляют пособия по временной нетрудоспособности, включая уход за больным ребенком.Получается, что к государственным пособиям, которые не подлежат обложению налогом, законодатель отнес (п. 1 ст. 217 НК РФ):

- пособие по безработице

- пособие по беременности

- и пособие по родам.

Итак, больничный лист является основным предлогом для осуществления выплат по временной нетрудоспособности, доктор выписывает его работнику, который в последствии передает его работодателю.

В специальных графах работодатель заполняет часть информации касаемо организации и трудовых данных работника, обязательно исходя из действующих правил заполнения больничных листов.

Понятие больничного листа как документа рассматривается, как минимум, в нескольких нормативно-правовых актах:

- в Трудовом кодексе,

- в Федеральном законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.06 года N 255-ФЗ,

- в Федеральном Законе «Об основах охраны здоровья граждан в Российской Федерации» от 21.11.11 года N 323-Ф3,

- в Приказе Минздрава «Об утверждении порядка выдачи листков нетрудоспособности» от 29.06.11 года N 624н,

- в Положении «Об особенностях порядка исчисления пособий по временной нетрудоспособности по беременности и родам…», введенным в действие Постановлением Правительства РФ от 15.06.07 года N 375.

В том случае, если речь идет о предпринимателе, который в связи с приемом на работу сотрудников стал работодателем и их налоговым агентом, рекомендуется внимательно ознакомиться как минимум с указанными актами.

В целом, суть их заключается в том, что за каждым работником, который заболел или получил травму, государство сохраняет гарантии на получение средней заработной платы на все время, пока он был нетрудоспособен.

При расчете выплат, которые выплачиваются сотруднику на основании больничного листа, учитываются такие моменты как страховой стаж, его средний дневной заработок, а также продолжительность лечения, согласно сроку, на который был выдан больничный лист.

Чаще всего, больничный лист выдается на срок от 10 до 15 дней, но в целом, доктор может выписать его самостоятельно для лечения сроком до одного месяца.

Если временная нетрудоспособность гражданина в связи с болезнью, травмой, перенесенной операцией, требует большего времени для лечения — тогда дело передается на рассмотрение врачебной комиссии, которая рассматривает возможность продолжения лечения и имеет полномочия продолжать лечение на срок до одного календарного года. Что касается больничного листа, который выдается сотруднику, ухаживающему за больным ребенком, то его срок зависит от возраста ребенка. Так, если ребенку менее 7-ми лет, то родителю дается возможность находиться с ребенком на больничном уходе весь период болезни, но если ребенку от 7-ми до 15 лет — то лишь на пятнадцать дней.

Как рассчитать налог

В 2019 году ставка НДФЛ не изменилась и равна 13%, независимо от суммы дохода или пособия.

Для выплат по больничному листу НДФЛ рассчитывается также на всю сумму, которая подлежит к выплате за период временной нетрудоспособности.

При этом, поскольку 3 первых дня нетрудоспособности сотрудника оплачиваются из кармана работодателя, а остальной период, начиная с 4 дня – за счет средств ФСС, для правильного учета налог при его исчислении делят на две части.

Кроме того, такой лист отражает размер пособия по временной нетрудоспособности, поскольку в нем предусмотрены:

- строка, где указывается исчисленная полная сумма выплат, совершенных работнику за счет ФСС

- строка, где указывается исчисленная полная сумма выплат, совершенных работнику за счет работодателя

- строка, где указывается сумма, которая выдается работнику, с уже вычтенным НДФЛ.

Все эти строки заполняются работодателем на обратной стороне больничного листа, помимо этого заполняется соответствующая платежная ведомость, где тоже указывается сумма, подлежащая выдаче работнику, за вычетом НДФЛ. На обратной стороне больничного листка для удобства размещена также краткая инструкция по заполнению, которая призвана помочь работодателю соблюсти порядок его заполнения.

Размер выплаты зависит непосредственно от страхового стажа работника и 100% среднемесячного заработка временно нетрудоспособный гражданин может получить только при условии наличия стажа более 8 лет.

Если же стаж от 5 до 8 лет — сумма выплат будет составлять 80% среднемесячного заработка, при стаже менее пяти лет выплачивается лишь 60%.

Не привязаны к величине страхового стажа лишь определенные, льготные категории работников, которые включают ветеранов войны, доноров, а также лиц , пострадавших от аварии на ЧАЭС и ухаживающим за ребенком до 14-ти лет, пострадавшим от аварии на ЧАЭС.Для расчета пособия, работодателю нужны точные данные о заработке работника за последние два года — именно за их период подсчитывается средний заработок работника, который определяет сумму выплаты.

Следует заметить, что расчет выплат по листу временной нетрудоспособности в любом случае должен быть не меньше, чем установленный минимальный размер оплаты труда в регионе — такое минимальное ограничение установлено государством.

Хотя есть и ограничения по максимальному размеру выплат, а точнее, ограничения для среднего дневного заработка для расчета суммы пособия.

Налоговый кодекс устанавливает, что величина пособия по болезни, выплаченная за счёт работодателя, не подлежит налогообложению ЕСН. Не начисляются на эти суммы и взносы на страхование от несчастных случаев на производстве.

В какой срок выдается пособие по временной нетрудоспособности

Сроки выдачи пособия, обычно, совпадают с ближайшей выплатой работнику аванса или же зарплаты, именно в эту дату вычитается и налог.

После того, как работодатель получил больничный лист от работника, в течение 10 дней он должен заполнить свою часть и передать в ФСС соответствующее заявление-расчет, после проверки которого ФСС переводит средства для выплаты своей части.

В случае нарушения сроков выплаты со стороны работодателя, работник может обратиться с жалобой в соответствующие государственные органы, ил в суд.Причиной для отказа в выплате по больничному листу может быть только уверенное подозрение в его фальшивости, чтобы избежать конфуза, имеет смысл ознакомиться с нынешним образцом больничного листа и его защитными элементами. Кроме того, стоит обращать внимание на строку, указывающую кто именно выдал больничный лист работнику.

При оплате больничного в РФ действует следующее правило: первые три дня отсутствия на работе по болезни оплачивает предприятие, все остальные – ФСС.

Могут возникнуть сомнения, удерживают ли НДФЛ с больничного, полученного из этого Фонда.

Выше уже было сказано, что средства, выдаваемые в рамках оплаты листов нетрудоспособности, не содержатся в перечне необлагаемых налогом пособий. То есть вся сумма больничного должна быть обложена подоходным налогом.

В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров. Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо.

Источник: https://ipshnik.com/nalogi-i-nalogooblozhenie-ip/ndfl/oblagayutsya-li-vyiplatyi-po-bolnichnomu-listu-ndfl.html