Брал кредит в одном банке а в суд подал уже другой

Брал кредит в одном банке а в суд подал уже другой

Очень поможет наличие ноутбука или мобильного телефона, чтобы узнать о суде:

- можно обратиться в отделение банка, в котором брали кредит, и уточнить размер задолженности по кредиту и способы ее выплаты;

- если сумма менее 50 тысяч, то информацию можно найти на официальном сайте районного суда вашего города. Поиск дела проводится по ФИО заемщика;

- если долг составляет более 50 000, то есть возможность узнать информацию в таких порталах, как — Госуслуги – стоит зарегистрироваться, и открыть функцию «Поиск задолженности» и «Правосудие» — это онлайн-система, в которой можно выбрать подпункт «Федеральные суды общей юрисдикции», потом «Поиск по делам и судебным актам», указать в нужном месте регион РФ, ФИО;

- если просрочка составляет больше 3 месяцев и задолженность больше 500 000, то при обращении в суд банк мог признать вас «банкротом».

Но если кредит Вы брали давно, то проверьте договор на наличие комиссий. Также комиссии вы можете увидеть в развернутой выписке по счету.

- Двойную ответственность (одновременное начисление пени и штрафа) также можно отменить.

Что будет, если банк подал в суд ? Судья рассмотрит дело в одном или нескольких заседаниях и вынесет по нему решение, которым обяжет заемщика вернуть долги.

Важно осознавать, что Ваша задолженность никуда не исчезнет, Вы лишь можете максимальное уменьшить.

Не стоит надеяться, что банку откажут в иске.

Требования банка правомерны, есть устоявшаяся судебная практика по взысканию кредитных долгов.

Действия заемщика если банк подал в суд по кредиту в 2018 году

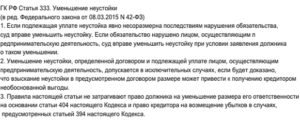

К примеру, стоит попытаться снизить стоимость неустойки, как предусматривает статья №551 Гражданского Кодекса России. Возможность уменьшить долг Иногда размер неустойки превышает долг даже с наличием процентов. Размер ее обычно определяется заключенным договором по кредиту, поэтому банковская организация может упираться на нее.

Важно

Но статья № 333 гражданского Кодекса Российской Федерации допускает возможность для заемщика уменьшить неустойку. Это может произойти даже в том случае, если банк действует абсолютно законно. Не факт, конечно, что решение пройдет успешно, но если кредит потребительский, то есть большая вероятность положительного ответа.

Повлиять на положение суда можно с помощью доказательств того, что неуплата была по уважительным причинам – потеря метра работы, серьезная болезнь, трудные семейные обстоятельства и т.д.

Банк повторно подал в суд

- ВниманиеПервый раз, осмотрев дело, суд может тоже ошибаться. Это конечно встречается довольно таки редко, но не исключено. К примеру, суд взыскивает всю сумму долга, которая нужна банку. Но в статье № 333 Гражданского Кодекса Российской Федерации точно сказано, что размер неустойки может быть уменьшен, если того требует заемщик. Апелляционная инстанция может исправить это недоразумение, если суд не учел данное обстоятельство.

- Финансовое положение должника может поменяться за то время, пока будет рассматриваться жалоба, и он сможет уже уплатить весь долг.

- Дополнительные вопросы Если дело дошло до суда, многие ответчики задаются вопросами — может ли вынести суд решение без его участия, был ли процесс, существует ли временный запрет на кредитование и как можно выиграть дело.

Какие банки подают в суд на должников а какие нет

Достаточно просто объяснить ситуацию сотрудникам банка — и заемщику перенесут дату оплаты на другой день.

Кроме того как один из вариантов можно использовать рефинансирование кредита иным банков — данное действие снизит процентную ставку и начисляемые штрафы, также поможет своевременно рассчитаться с долгом.

банков, которые чаще других подают в суд на неплательщиков Любые рейтинги субъективны, однако представленный сформирован на основе отзывов заемщиков разных финансовых организаций и статистических данных по судебным процессам:

- Лидером по судебным разбирательствам с должниками стал Хоум Кредит банк;

- На втором месте — Восточный Экспресс;

- Альфа-банк;

- Газпромбанк;

- Сбербанк;

- ВТБ24;

- Райфайзенбанк.

Эти финансовые организации готовы решать конфликт с должниками в судебном порядке.

После суда по кредиту, что будет заемщику?

По почте Вам придет судебное письмо, которое содержит исковое заявление, расчет задолженности и повестку, приглашающую Вас явиться на заседание. Придите в почтовое отделение, получите это письмо и ознакомьтесь с ним. Внимательно прочитайте исковое заявление и все приложения к нему.

План действий, если банк подал в суд за неуплату кредита

Встречный иск Когда есть незаконные комиссии или страховки — такие суммы можно взыскать с банка в свою пользу и уменьшить сумму задолженности по кредиту.

В некоторых случаях можно так же взять с банка штраф за нарушение Закона о защите прав потребителей.Все по закону.

После суда будут действовать законные механизмы взыскания и будут работать судебные приставы, с которыми вполне можно договориться или пожаловаться на них.

Звонить и доставать тебя они не будут, им эта работа и так не очень нравится и много нас таких, а зарплата не высокая.

Возможность цессии После суда и начала исполнительного производства у тебя появляется шанс, что банк тебе предложит вполне даже выгодную сделку для выкупа твоего же долга по кредиту, как например ВТБ24 предложил мне выкупить мой долг за 10%. При этом твое имущество и доход должны быть в безопасности.

Банки и коллекторы угрожают подать в суд по неуплате кредита

- 1 Когда банк подает в суд на заемщика?

- 2 Почему подавать в суд банку на неплательщика — невыгодно?

- 3 Как заставить банк обратиться в суд?

- 4 Как выиграть суд с банком?

- 5 Что делать, если нет возможности погасить долг?

- 6 банков, которые чаще других подают в суд на неплательщиков

- 7 Нужно ли бояться суда с банком по кредиту?

Почему банк не подает в суд за неуплату кредита?! Когда банк подает в суд на должника по кредиту, неплательщика тут же оповещают об этом повесткой. Однако если неплательщик долгое время не выходит на связь, проценты копятся, а кредитор всё никак не разрешит конфликт в судебном порядке— значит, у него есть на это причины. В первую очередь — это невыгодно самому кредитору.

Почему банк не подает в суд за неуплату кредита?!

- Что делать, если банк с чужого города требует оплатить кредит, который не брал?

Вы можете получить ответ быстрее, если позвоните на бесплатную горячую линиюдля Москвы и Московской области: 8 499 705-84-25 Свободных юристов на линии: 9 Ответы юристов (1)

- Все услуги юристов в Москве Составление иска об освобождении имущества от ареста Москва от 3000 руб. Освобождение имущества от ареста Москва от 30000 руб.

Похожие вопросы

- Сбербанк подал в суд по кредиту которого не брал 02 Мая 2017, 11:05, вопрос №1626468 5 ответов

- Что делать, если банк с чужого города требует оплатить кредит, который не брал? 19 Августа 2016, 11:29, вопрос №1350499 3 ответа

- Повесили кредит который не брал, что делать? 01 Марта 2015, 16:40, вопрос №745850 10 ответов

- Взяла кредит, сейчас не работаю.

Банк подал на меня в суд за неуплату кредита, который я не брала. что делать?

Если что, то срок увеличить можно, если в договоре прописан такой пункт, а уменьшить никак;

- нужно для себя сверить сумму задолженности;

- желательно проверить расчеты банка, ведь часто в них есть наличие нарушений;

- для того чтобы уменьшить размер штрафных санкций, желательно собрать необходимый пакет документов;

- найти положения в заключаемом договоре, которые можно признать недействительными. Это сделать вполне возможно, ведь часто договора не защищают интересы потребителей.

Если организация уже подала иск в суд, не нужно игнорировать и избегать повесток. Так вы даете полный шанс кредитору победить в процессе. Ведь неявка в заседание суда – это равно тому, что вы согласны со своей неправотой. В этом случае, нужно приложить максимум усилий для того, чтобы найти договорных нарушений, доказать их в суде и хотя бы уменьшить сумму взыскания.

Источник: http://lcbg.ru/bral-kredit-v-odnom-banke-a-v-sud-podal-uzhe-drugoj/

После суда по кредиту, что будет заемщику? Дальнейшие действия

Клиенты банков боятся разбирательств, связанных с займами. Люди полагают, что законы их не защитят. Такое же мнение навязывают и коллекторы, которые всячески запугивают должников, чтобы скорее получить прибыль.

На самом деле, это не совсем верно. Судебная система позволяет закрыть свои счета и вылезти из долговой ямы, но платить все же придется.

После суда по кредиту у заемщика может появиться реальная возможность начать жизнь с чистого листа.

:

Просрочки по потребительскому кредиту, что решит суд?

Задолженность по кредитам, подготовка к суду

Банк выиграл суд по кредиту, что дальше?

После суда по кредиту как платить?

После суда по кредиту, когда приходят приставы?

После суда по кредиту банк продолжает звонить

После суда по кредиту звонят коллекторы

Взыскание долга по решению суда

Итог

Банки же, наоборот, хотят забрать свои деньги обратно и как можно быстрее. В ход идут все средства, например, человека убеждают, что суд по неуплате кредита перечеркнет его карьеру или семейные отношения, а сделать он ничего не сможет. Но если он оплатит сегодня, то все будет хорошо и возможно, добрые банкиры спишут часть неустойки.

Для жителей МОСКВЫ доступны БЕСПЛАТНЫЕ консультации в офисе, оказываемые профессиональными юристами на основании Федерального закона № 324 «О бесплатной юридической помощи в Российской Федерации».

Не ждите — запишитесь на прием или задайте вопрос-онлайн.

Не нужно верить всему, что вам говорят и обещают. Существуют четкие нормативы, по которым человека будут судить и по которым он может защищаться. Статья 333 Гражданского кодекса указывает на возможность списать неустойку, при этом необязательно оплачивать весь долг сразу же.

Многих волнует вопрос, а что делать после суда по кредиту? Ведь действительно, на работе могут возникнуть проблемы, да и в семье тоже.

Здесь нужно учесть, что работодателю все равно будет ли ваша зарплата перечисляться на карту или в службу ФССП. Это не его проблемы. Если на работе скажут увольняться из-за долгов, то эти действия незаконны и нарушают трудовое право. Можно смело жаловаться в инспекцию по труду.А вот родственникам необходимо объяснить, что суд, это законное решение проблемы и любое вмешательство со стороны коллекторов, является основанием для обращения в прокуратуру.

Просрочки по потребительскому кредиту, что решит суд?

Что может постановить суд по невыплаченному кредиту? Решение только одно — платить. Исключением являются страховые случаи, при условии, что страховка оформлялась. Даже если компания не признает факт наступления проблемы, это можно оспорить, и в большинстве случаев в пользу должника.

Главным плюсом суда, является остановка всех начислений на долг. Сумма фиксируется и передается приставам. Но здесь скрывается неприятный подводный камень для ответчика.

Банк, направляя иск, указывает долг и судья эту сумму принимает. Но в то же время кредитор продолжает начислять проценты пока идет разбирательство. Судья фиксирует одну цифру, а у банка уже другая. К сожалению, это законная практика. Остаток продают коллекторам.

Важно! В интересах должника указать суду на данное обстоятельство. И если уже был суд по кредиту, то дальше необходимо оспорить остаток долга.

Задолженность по кредитам, подготовка к суду

Готовиться к суду необходимо заранее. Чтобы все выглядело правильно со стороны закона.

- Обращаемся в банк за реструктуризацией.

- Уведомляем банк о финансовых трудностях в письменном виде.

- Обращаемся в суд самостоятельно на расторжение договора или ждем данных действий от кредитора.

- Оплачиваем задолженность через приставов.

Что будет после суда за неуплату кредита?

Решение суда направится приставам, а те на основании ст. 30 Федерального Закона №229 (Об исполнительном производстве), возбудят ИП.

Далее, согласно ФЗ начнут принудительное взыскание:

- ограничат выезд за границу;

- поставят запрет на регистрационные действия с имуществом;

- произведут опись вещей;

- будут удерживать 50% от официального дохода.

Банк выиграл суд по кредиту, что дальше?

Если прошел суд по кредиту и банк его выиграл, то дальше необходимо предпринять следующие шаги:

- Если решение суда выражено приказом, то его следует отменить. В данном случае приставы не будут вас беспокоить.

- При исковом заявлении, необходимо составить возражение и написать ходатайство на отмену неустойки.

- Желательно, попросить у суда рассрочку сроком до двух лет.

- Если заем был застрахован, нужно обязать компанию выплатить компенсацию.

- Договориться с приставами о графике платежей. В большинстве случаев должнику идут навстречу.

После суда по кредиту как платить?

Согласно Федеральному закону 229 вы обязаны внести всю сумму в полном объеме. Именно этот вариант считается идеальным в системе взыскания. Но такое бывает редко. Если у человека нет денег, значит, и оплачивать не с чего.

Самый распространенный способ, это оплата частями приставам или по договоренности с кредитором. В зависимости от ситуации, вносить средства необходимо на счет ФССП либо истца.

Сохраняйте платежные документы, пока долг не будет погашен. Приставы любят не переводить деньги кредитора годами. Распространенная ситуация — вы оплатили долг, а через год банк звонит и требует его вернуть.

Ваши деньги в это время находятся на счетах службы взыскания. Будьте осторожны и контролируйте их своевременное зачисление.

Когда приходят приставы

Согласно ст. 64 ФЗ 229, приставы производят исполнительные действия, если должник отказался вносить средства в добровольном порядке. Отведенный для этого срок, равен десяти дням с момента возбуждения исполнительного производства (ст. 30 закона).

ФССП не устанавливает точной даты своего визита домой к ответчику. Немаловажную роль играет эффект неожиданности. Обычно приставы приходят рано утром, чтобы застать ответчика дома.

Совет! Чтобы приставы не ходили к вам домой, внесите небольшую оплату (100 р.) в период пяти дней с момента возбуждения ИП. Это даст возможность не считать вас злостным неплательщиком и свяжет руки сотрудникам ФССП. По закону они не смогут осуществить опись и арест имущества.

Банк продолжает звонить

Если у вас состоялся суд, то кредитор на законных основаниях имеет право требовать возврата денежных средств. Поэтому не рассчитывайте, что после суда звонки прекратятся. Наоборот, это будет поводом не только набрать вас по телефону, но и нанести визит вежливости.

Судебным решением прикрываются все службы взыскания. Но, если вам поступают угрозы, обратитесь в прокуратуру. Это нарушает ваши права.

Звонят коллекторы

Коллекторы относятся к взысканию и имеют право обратиться в суд. После выигранного дела они начнут названивать с утроенной силой.

Не забывайте, что с 1 января 2017 г. вступил в силу закон о коллекторской деятельности ФЗ 230, который запрещает производить звонки должнику более двух раз в неделю.

Если ваши права были нарушены, вы можете обратиться в суд на основании ст. 3 ГПК РФ.

Взыскание долга по решению суда

Решение суда обязано выполняться приставами. На его основании возбуждается исполнительное производство (ст. 30 ФЗ 229).

Но и сам истец может отнести исполнительный лист вам на работу не обращаясь в ФССП. Обычно этим пользуются банки, чтобы снимать деньги с вашей зарплатной карты.

Важно! Сумма списания по долгу не должна превышать 50% от вашего дохода. Если списывают больше напишите соответствующее заявление в ФССП.

:

Итог

Если возникают вопросы, задавайте их дежурному юристу сайта или оставляйте комментарии к статье. Мы постараемся ответить вам в кратчайшие сроки.

Источник: https://procollection.ru/posle-suda-po-kreditu/

Могут ли коллекторы подать в суд на должника по кредиту через 3 года?!

Заключение договора с банком на оформление кредита несет в себе не только выгоду получения денежных средств, но и накладывает на заемщика ряд обязательств, которые ему необходимо выполнять в четко оговоренные сроки.

При несоблюдении правил договоренности, таких, как несвоевременная оплата ежемесячных платежей, увиливание от закрытия долга, игнорирование диалога с банком, ведет к крайним мерам со стороны занимателя:

- продажа кредитного пакета документов;

- открытие судебного разбирательства.

Многие неплательщики, зная о таком понятии, как «исковая давность по кредиту», ошибочно полагают, что по истечению определенного срока (как правило, 3 года), автоматически становятся свободными от своих долговых обязательств. Однако это распространенное заблуждение отнюдь не прекращает навязчивых звонков и писем от «выбивателей».

Имеют ли кредиторы право требовать выплату задолженности и обращаться в суд, когда период действия договора уже истек? Ответы на этот вопрос достаточно неоднозначны и для каждого отдельного случая требуют индивидуального подхода.

Как правильно рассчитать сроки?!

Ссылаясь на нормы Гражданского кодекса регулирование нарушений по кредитным операциям должно совершаться в период действия исковой давности, то есть три года. загвоздка заключается в том, с какого момента необходимо вести отсчет этих трех лет, ведь может быть два варианта:

- со дня последнего произведенного платежа;

- с момента юридического действия кредитного соглашения.

Разумеется, что банк видит свою выгоду, и возможность более длительного воздействия на должника по первому случаю, в то время как клиенту удобнее сотрудничать или увиливать от погашения долга – по второму.

Существует также третий вариант, который используется крайне редко, одно имеет свое право на существование – отсчет исковой давности с той даты, когда финансовая организация узнала об образовавшейся просрочке и приняла необходимые меры по взысканию средств.

В отдельных случаях срок давности может быть рассчитан и увеличен с принятием во внимание документов, которые официально могут подтвердить состоявшийся диалог между сторонами участников кредитного соглашения.

Коллекторы подали в суд по кредиту!

Собираясь оформить займ на крупную сумму, необходимо тщательно просчитать все возможные риски, чтобы в случае наступления форс-мажорных ситуаций иметь пути безопасного отхода. Попытка затаиться и переждать до периода завершения действия договора – не лучшая идея, поскольку ведет к ряду неприятных последствий:

- плохая кредитная история и попадание в «черный» список;

- испорченная репутация на работе, что может в дальнейшем сказаться на повышении и карьерном росте в крупных компаниях;

- повестки и судебные тяжбы;

- необходимость продажи имущества;

- моральное давление.

Когда заемщики не вносят обязательный платеж своевременно, банк моментально реагирует и подключает в работу профессиональных выбивателей. Продажа долга третьему лицу ведет к агрессивному прессингу дебиторов, их семей, а также друзей и сослуживцев. Кроме того, угрозами дело не заканчивается и на вопрос, могут ли коллекторы подать в суд на должника по кредиту через 3 года, ответ – да.

Рекомендуем: «Как избавиться от коллекторов?!»

Если при заключении соглашения клиент вчитывался в договор, то пункт об открытии разбирательства даже по истечении срока исковой давности не станет для него новостью. Но доводить дело до суда невыгодно никому, поэтому кредиторы будут пытаться всячески давить на должника, надеясь на его страх и незнание своих прав.

Кроме того, желая обезопасить себя, финансовые организации часто увеличивают период с трех лет до пяти или десяти по своему усмотрению, а невнимательные заемщики, подписывая бумаги, узнают о невыгодно сложившемся положении дел только в тот момент, когда начинаются тяжбы и привлечение к гражданской ответственности. В случае добавления срока, клиенты теряют возможность ссылаться в суде на окончание действия договора и избегать выплат.

Правомерность действий

В случаях, когда соглашение четко обозначает срок исковой давности в три года, но должнику продолжают поступать угрозы о том, что коллекторы подали в суд по кредиту, следует обратиться за профессиональной помощью к грамотному консультанту, потому как действия «выбивателей» не имеют юридической силы и, мягко говоря, незаконны.

Не исключено, что судебное дело все же будет открыто, и заемщика вызовут в суд, правильным ответным действием станет подача ходатайства, которое будет содержать дату окончания действия договора, а также неправомерные действия, направленные на неплательщика со стороны взыскателей.

Если ситуация складывается таким образом, что коллекторы не подают иск, а только совершают моральное или физическое давление, то выходом из ситуации станет заявление в полицию и прокуратуру, а также наем адвоката, который сможет предоставить консультацию и оформить все документы для подтверждения факта незаконного принуждения.

Варианты долгового урегулирования

Каждый может столкнуться с непредвиденными ситуациями (сокращение на работе, болезнь и пр.), которые усложняют процесс погашения кредита.

Как только вы понимаете, что есть риск просрочки ежемесячного платежа и выплаты процентов, необходимо уведомить о своих финансовых трудностях банк.

На сегодняшний день существует множество вариантов, направленных на предоставление помощи в вопросах займа:

- реструктуризация;

- рефинансирование;

- замораживание долга;

- уменьшение общей суммы выплаты.

Обратившись к финансовому партнеру, вы в первую очередь, зарекомендуете себя, как благонадежный клиент и временные трудности не повлияют на кредитную историю. В зависимости от нюансов каждой отдельной ситуации, банк будет предлагать наиболее приемлемые способы закрытия задолженности.

Помните, что невыполнение долговых обязательств и игнорирование диалога с организацией-занимателем – это крайняя мера. Решаясь на такой шаг, заемщик должен быть готовым к профессиональному прессингу коллекторов.

Легальный уход от выплаты долга

Законно «спрыгнуть» с оплаты кредита можно только в том случае, если будут выполнены три условия:

- все 3 года до момента окончания действия исковой давности заемщик не имел контактов с финансовой структурой и не пытался урегулировать ситуацию;

- полная пассивность банка в вопросе возвращения ссуженных средств;

- подача судебного иска кредитора была совершена после официального завершения всех сроков по договору.

Особо надеяться на подобный исход событий не стоит, так как банковские предприятия имеют целые отделы взыскания и ревностно отслеживают неплательщиков, однако иногда случаются просчеты и единичным везунчикам удается безболезненно избежать выплат.

Остальной части потенциальных клиентов необходимо с полной ответственностью подходить к выбору банка-партнера, а также программе кредитования, внимательно изучать документальное сопровождение сделки, а также трезво оценивать свои финансовые возможности, чтобы не угодить в долговую «яму» и в руки коллекторов.

Источник: https://PanKredit.com/info/mogut-li-kollektory-podat-v-sud-na-dolzhnika-po-kreditu-cherez-3-goda.html

Что делать, если банк подал в суд за невыплату кредита –помоги себе сам

Если банк подает иск в суд на своего заемщика, то последнему вовсе не следует считать себя преступником. На деле такая мера принуждения к погашению долга применяется достаточно часто.

Чтобы выйти из ситуации с минимальными потерями должнику следует хорошо понимать все тонкости судебного производства и тщательно подготовиться к своей роли ответчика.

Что делать заемщику, что ждать от банка и к каким последствиям может привести судебное разбирательство – читайте в данной статье.

Заемщик допустил просрочку – чего ему следует ожидать?

В условиях экономического кризиса банки серьезно озабочены стабильностью своего финансового положения. Именно поэтому они достаточно строго относятся к заемщикам и при первой же задержке в уплате долга обращаются за помощью в суд.

В то же время приобретение бытовой техники, автомобилей, квартир, телефонов с использованием заемных средств – практика достаточно распространенная. В итоге каждый второй гражданин РФ ныне сталкивается с необходимостью внесения ежемесячных платежей в банк.

Однако непредвиденные обстоятельства могут поставить под угрозу поэтапное погашение долга – что в этой ситуации может сделать банк кредитор:

- Во-первых, за просрочку в течение одного месяца финансово-кредитные учреждения иски в суд обычно не подают, как правило они ограничиваются уведомлениями в виде писем или СМС-сообщений.

- Во-вторых, банк может обратиться за помощью к коллекторам, и те начнут использовать в отношении должника свои психологические уловки.

Важный момент: Как в первом, так и во втором случае заемщику могут угрожать возбуждением уголовного дела, лишением свободы, конфискацией имущества и др.

На деле же эти угрозы не обоснованы, поскольку ни те, ни другие не являются государственными органами, а, следовательно, не имеют права проводить такие процедуры.

Отдельный вопрос касается коллекторов – к ним банки и вовсе не имеют права обращаться, если в кредитном договоре отсутствует условие о передаче долга третьим лицам.

Если все перечисленные выше меры не возымеют успеха, банковское учреждение обращается с исковым заявлением в суд.Как об этом узнает заемщик? На его домашний адрес придет повестка о явке на судебное заседание в конкретное время и дату.

Судебный иск представлен – что делать должнику?

Повестка оказалась на руках у должника и в его голове уже сформировалась неприятная картина судебных разбирательств, в рамках которых он будет играть роль нарушившего закон преступника.

Однако на деле не все так мрачно. Суд призван разобраться в сложившихся обстоятельствах, а сразу же не лишать должника свободы и конфисковать все его имущество.

Для того чтобы явиться на судебное заседание во всеоружии, заемщику следует заранее позаботиться о подготовке таких документов, как:

- Копии и оригиналы чеков о регулярных платежах, свидетельствующих о том, что ранее заемщик погашал заем точно в соответствии с графиком выплат.

- Оригинал кредитного договора.

- Разного рода официальные документы, которые раскрывают причину задержки платежей (трудовую книжку с пометкой об увольнении, больничный лист и т.п.).

Наличие документов, подтверждающих уважительные причины неплатежа по счетам позволяют должнику рассчитывать на минимальные штрафные санкции.

Важный момент: Если же уважительных причин нет, то без адвоката не обойтись. Расходы на оплату его услуг могут оказаться меньше, чем штрафы по кредиту в особенности в том случае, если должник достаточно продолжительное время не вносил в банк регулярные платежи.

Судебное слушание – что ждет должника?

Многие заемщики, привлеченные к суду по факту неуплаты кредита в срок, допускают серьезную ошибку: они начинают игнорировать судебные заседания. Такое поведение вовсе не поможет им выйти из ситуации с минимальными потерями, а только усугубит дело.

Я подобрал для посетителей нашего сайта лучшие кредитные предложения апреля 2019 года.

Если должник без опозданий и с папкой необходимых документов является на каждое судебное заседание – явный признак того, что он готов вести конструктивный диалог с кредитором. Это обстоятельство суд обязательно примет во внимание и будет настаивать на заключении мирового соглашения.

В целом можно говорить о двух вариантах развития ситуации:

- Кредитор соглашается на заключение мирового соглашения и пересмотр сроков погашения долга.

- Кредитор настаивает на оперативном погашении долга; в итоге должнику придется начать подготовку к распродаже его имущества.

Важный момент: Сам должник в суде также должен высказываться в пользу мирового соглашения. Настаивая на том, что неблагоприятные явления остались позади и теперь он готов в полной мере покрыть свои обязательства.

Конфискация имущества – не стоит сгущать краски

Конфискация имущества – процедура неприятная. Однако вся ее суть состоит в том, что заемщик просто погашает свои долги имуществом. Означает ли это то, что в итоге заемщик останется на улице и без гроша в кармане? Вовсе нет.

Судебные приставы не имеют права изымать такие виды имущественных ценностей, как (ст. 446 ГПК РФ):

- Жилье заемщика и прилегающие к нему земельные участки (место для проживания должника и его семьи), за исключением недвижимости, выступающей залогом по ипотеке, дело о которой слушается в суде.

Важный момент: Конституционный суд РФ постановил, что судебные органы имеют право конкретизировать какая часть жилой недвижимости, останется у должника, а какая подлежит конфискации (с учетом минимального числа квадратных метров на одного человека).

- Предметы домашнего обихода и личные вещи (одежда, посуда и т.п.).

- Вещи, связанные с профессиональной деятельностью заемщика в случае, если их стоимость укладывается в разрешенную законом сумму.

- Продукты питания и наличные денежные средства (не более установленной законодательством суммы, определенной исходя из размера прожиточного минимума).

- Топливо, необходимое семье заемщика для приготовления пищи и обогрева в холодное время года.

- Домашний скот и птица, используемые не для целей предпринимательства.

- Транспортные средства и иные предметы, связанные с инвалидностью должника.

- Государственные награды, почетные знаки, призы, полученные заемщиком или членами его семьи.

Как уже было упомянуто ранее конфискацию имущества осуществляют судебные приставы, которые:

- Сами реализуют имущество должника на открытых торгах.

- Курируют эту процедуру, хотя на деле продает ценности сам заемщик, после чего передает вырученные средства кредитору.

Нередко должники пытаются еще до разбирательства в суде в спешном порядке переоформить свое имущество на ближайших родственников и друзей. Однако такая тактика не приведет к желаемому результату: по закону ценности проданные, подаренные или иными способами переданные во владение третьих лиц в течение полугода до судебного процесса, подлежат конфискации.

Приводит это и к иным негативным последствиям:

- Во-первых, суд может расценить действия должника как мошенничество и применить более суровое наказание.

- Во-вторых, если вырученных от конфискации средств окажется недостаточно заемщика могут обязать погашать долг за счет своей зарплаты (ежемесячно в пользу банка будет перечисляться от 20 до 50% зарплаты).

Встречный иск заемщика – это реальность

Как ни странно, в запутанной ситуации изъятия долга у заемщика, последний также имеет право представить в судебные органы встречный иск. В итоге два исковых заявления будут рассматриваться параллельно друг другу, что может привести к более лояльному наказанию в отношении должника.

В каких ситуациях заемщик может подготовить встречное заявление в суд?

Таких случае несколько:

- Банк обращается со своим клиентом некорректно: запугивает его, привлекает коллекторов, посягает на имущество и иными способами оказывает психологическое давление (потребуются показания свидетелей, записи телефонных разговоров на диктофон, письменные сообщения от банка и др.).

- Условия кредитного договора были изменены кредитором без уведомления заемщика (суду следует представить имеющийся у ответчика экземпляр кредитного договора).

- Банк, не уведомляя клиента, начисляет на него дополнительные комиссии, которые даже не отражены в кредитном договоре, что приводит к формированию долга (потребуется договор, чеки о внесении регулярных платежей и предъявляемые банком счета).

- Некорректный расчет процентных платежей или штрафов (суд потребует кредитный договор с графиком платежей).

- Должник заранее, до наступления срока внесения регулярных выплат, уведомил банк о сложившихся обстоятельствах, а тот не принял этот факт во внимание (поскольку уведомление банка направляется заказным письмом, то проблем в доказательстве этого факта у должника не возникнет).

Встречный иск может быть представлен только в том случае, если у заемщика имеется достаточное количество документарных доказательств неправомерных действий должника.

Какое решение может вынести суд?

Поскольку факт неуплаты регулярных платежей по кредиту имеет место, то в отношении должника так или иначе будут предприняты определенные действия.

Так суд может обязать его:

- Покрыть имеющийся долг досрочно единой суммой.

- Постепенно погашать долг через ежемесячные отчисления от зарплат на протяжении определенного времени.

- Погасить кредит в полном объеме, но без начисленных должником пеней и штрафов.

- Передать имущество судебным приставам, за счет чего и будет погашен долг.

- Реализовать имущество собственноручно и выплатить необходимую сумму кредитору.

- Рефинансирование кредита иным займом в этом же банке или ином финансово-кредитном учреждении.

- Полный пересмотр всего кредитного договора и графика внесения регулярных выплат.

Важный момент: Если в ходе судебного разбирательства должник представит в банк официальное обращение о предоставлении кредитных каникул и будет регулярно посещать судебные заседания – то есть все основания рассчитывать на лояльное решение финансово-кредитного учреждения. Если же заемщик напротив будет игнорировать судебный процесс – то ему придется погашать не только основной долг, но и вносить в пользу банка существенные штрафы.

Банкротство – альтернативный выход

Российское законодательство допускает возможность банкротства физического лица. Этим может воспользоваться заемщик, который имеет долг перед банком свыше 500 000 рублей.

Признание себя банкротом (для этого должнику потребуется представить соответствующее заявление в суд) дает весомое преимущество: даже если после конфискации имущества окажется, что задолженность погашена не в полном объеме, то суд признает кредит закрытым.

В этом же ключе важно принять во внимание два важных нюанса:

- Длительность судебного процесса на руку должнику

Судебное разбирательство по кредиту может длиться многие месяцы и даже годы, в особенности, если позиция должника активна – он представляет документы, выступает с прошениями, постоянно присутствует на заседании суда.

Такое положение дел невыгодно банку, которому приходится отвлекаться от основной деятельности на ведение спора с заемщиком.

В этой связи кредитное учреждение рано или поздно решит пойти на уступки, а должник за это время может найти средства для погашения долга.

- Срок давности – возможность избежать ответственности

Срок давности по кредитам составляет три года. Редко, но встречаются случаи, когда банк решает обратиться в суд с исками сразу по нескольким злостным неплательщикам слишком поздно. При этом истечении трех лет кредит будет считаться погашенным, и в отношении должника не смогут быть выдвинуты какие-либо обвинения.

Банк подал иск в суд за невыплату займа? Нет поводов для отчаяния и депрессии. В этом случае все решает здравый смысл, ответственность, активное желание разрешить ситуацию в свою пользу. Главный способ сократить возможные потери – отправляться в суд и отстаивать свои права.

Источник: https://crediti-bez-problem.ru/chto-delat-esli-bank-podal-v-sud-za-nevyplatu-kredita-pomogi-sebe-sam.html

Банк повторно подал в суд по кредиту

Если заемщики на протяжении 3-х месяцев не пытаются даже частично погасить задолженность, то против них будет инициировано судебное разбирательство.

Это связано в первую очередь с усложнившейся ситуацией на отечественном финансовом рынке, из-за которой банки пытаются любыми способами вернуть свои деньги.Стоит отметить, что на процесс подачи искового заявления абсолютно не влияет сумма просрочки.

Получить извещение из суда может заемщик как с задолженностью в несколько тысяч рублей, так и с долгом, превышающим миллион.

Банки, пытающиеся в судебном порядке заставить должников выполнить взятые на себя финансовые обязательства, преследуют еще одну цель: таким образом они оказывают психологическое воздействие на других клиентов, чтобы они всегда помнили, что кредитор никого не оставит безнаказанным.В качестве основных причин, побуждающих финансовые учреждения подавать иски против своих заемщиков,

Имеет ли право банк подать в суд повторный иск по кредитному долгу?

2.

В случае пропуска срока предъявления к исполнению исполнительного документа по главному требованию срок исковой давности по дополнительным требованиям считается истекшим.

Удачи вам и вашим родителям 15 Января 2019, 14:40 Ответ юриста был полезен? + 0 — 0 Уточнение клиента Но дело в том что пристава уже удерживают данную сумму.

и что же получается они опять смогут подать в суд и присудить по новому так получается.

15 Января 2019, 14:52 Все услуги юристов в Москве Гарантия лучшей цены – мы договариваемся с юристами в каждом городе о лучшей цене.

- Юрист, г. МоскваОбщаться в чате Татьяна, повторно взыскать то, что уже удержано, невозможно. Но вот подать отдельный иск о взыскании процентов банк может, если не истек срок исковой давности и до сих пор есть решение суда только по основному долгу. Не переживайте, второй раз тот же основной долг по тому же кредиту не взыщут.Удачи вам 15 Января 2019, 18:53 Ответ юриста был полезен? + 1 — 0

Похожие вопросы

- 06 Сентября 2019, 19:28, вопрос №1744791

- 30 Мая 2019, 20:29, вопрос №1269185

- 21 Января 2014, 09:15, вопрос №345944

- 01 Мая 2014, 09:57, вопрос №440895

- 25 Июля 2019, 10:52, вопрос №1705584

Рекомендуем прочесть: Как работать с ндс ооо

Смотрите также

Вправе ли банк снова подать в суд по одному и тому же кредитному договору?

The group includes Pravoved.Ru Lab Ltd. which operates the website and provides support for customers (registration number 1187746238536, 143026, Moscow, territory of the innovative center Skolkovo, Bolshoy ave., house 42 building 1, floor 0 room 150 office 5) and LEGALAXY LIMITED which operates payment methods of the website (registration number No.

HE 349968, Stasinou 8, Photos Photiades Business Ctr, Office 402, 1060, Nicosia, Cyprus) Все еще ищете ответ?

Спросить юриста проще! ПОЛУЧИТЬ ОТВЕТ Не хотите ждать? Звоните бесплатно! 8 499 705-84-25

Брал кредит в одном банке а в суд подал уже другой

При просрочке банковская организация может осуществлять такие действия, как:

- Объяснять должнику, чем грозит для него неуплата за кредит.

- Банковское учреждение имеет право подать исковое заявление в суд на заемщика.

- Специалисты могут предложить надежные схемы погашения долга, отсрочку, или же списание некой части задолженности при одном условии – возобновления погашения.

- Делать напоминания клиенту о задолженности в виде письма, звонка, сообщения.

- Работники банка могут приезжать к месту жительства и рабочее место задолжнику для передачи письма о задолженности.

Инфо Однако есть и такие банки, которые практически никогда не судятся с заемщиками, но методы возвращения долгов у них часто идут на грани закона. Это — Русский Стандарт, Тинькофф, Ренессанс и некоторые другие финансовые организации.

Поэтому заключая договор, следует внимательно

Что делать, если банк подал в суд за невыплату кредита –помоги себе сам

Если все перечисленные выше меры не возымеют успеха, банковское учреждение обращается с исковым заявлением в суд. Процентная ставка 7,5% до 30 сентября 2019 г только для посетителей нашего сайта.

Успейте рефинансировать свои кредиты или взять новый на выгодных условиях.

Повестка оказалась на руках у должника и в его голове уже сформировалась неприятная картина судебных разбирательств, в рамках которых он будет играть роль нарушившего закон преступника.

Однако на деле не все так мрачно.

Банк второй раз подает в суд

Банк второй раз подать в суд чтобы взыскать проценты которые были начислены за период после суда.

Источник: http://ukpravoedelo.ru/bank-povtorno-podal-v-sud-po-kreditu-74558/

Суд по кредиту в 2019 году — банк подал мои действия, могу ли коллекторы, после, что будет, как узнать был ли

Юристы, которые специализируются на защите прав заемщиков по кредиту, в один голос говорят, что кредитор пользуется привилегиями в суде из-за не грамотности в защите должника. Какие же особенности суда по кредиту в 2019 году?

К сожалению, последнее время число проблемных ситуаций с кредитами только увеличивается. Это в первую очередь связано с нестабильностью экономики в России и хитростями, которые скрываются в договорах по кредиту.

Стоит понимать должникам, что за неуплату кредита, суд чаще выигрывает кредитор, чем заемщик. Так показывает судовая практика.

Чтобы сделать все возможное, нужно отнестись к этому процессу со всей серьезностью и сосредоточится на том, что будет после суда.

Что необходимо знать

Банковская организация не будет готовить никакой иск в суд, если просрочка всего 14-20 дней. Подается, как правило, уже по истечении 3 и больше месяцев со дня неуплаты кредита.

Это вполне можно объяснить, ведь каждый кредитор любыми путями хочет вернуть деньги в банк. И здесь не играет большой роли – задолжал клиент тысячу или миллион.

Целью учреждения в этом случае будет – составить иск, выиграть судебное дело и показать остальным клиентам, что банк не прощает и не дарит деньги. Конечно, здесь идет защита репутации организации.

Еще одной очень важной причиной такого поступка кредитора является то, что он не может списать ни 1 рубль с просроченного долга без судебного вмешательства.Согласно законодательству Российской Федерации, банк может обращаться за взысканием долга только до 3 лет после того как он возник. Кредитный договор можно скачать здесь.

Поэтому финансовые учреждения всегда стараются сильно не затягивать с этой проблемой и почти сразу же подают заявление в суд.

Клиент получает извещение от подачи иска банком в суд и происходит это после нескольких попыток решить проблему мирно. При просрочке банковская организация может осуществлять такие действия, как:

- Делать напоминания клиенту о задолженности в виде письма, звонка, сообщения.

- Объяснять должнику, чем грозит для него неуплата за кредит.

- Работники банка могут приезжать к месту жительства и рабочее место задолжнику для передачи письма о задолженности.

- Специалисты могут предложить надежные схемы погашения долга, отсрочку, или же списание некой части задолженности при одном условии – возобновления погашения.

- Банковское учреждение имеет право подать исковое заявление в суд на заемщика. Банк в таком случае самостоятельно решает, когда нужно подавать это заявление по Закону «О банках и банковской деятельности».

Какие права у заемщика

Иногда кредиторы действуют не совсем законно, что сложно доказать любому заемщику, но не смотря на это, он имеет права сделать такие шаги:

| Если квартира или дом находится в ипотеке, стоит срочно заключить договор с хорошей охранной компанией | Это будет гарантировать безопасность дома и вас. То есть, никто не посмеет вскрыть замок, и вообще приблизиться к месту жительства. У коллекторов пропадает желание приходить к вам «в гости», при наличии охраны |

| Срочно нужно переоформить недвижимость, которая есть в вашей собственности | Иначе могут быть такие последствия, когда придется ее выкупать по рыночной стоимости у банка. При всем этом, хозяин обязательно должен быть прописан в этом жилье |

| Никто не сможет помочь, если вы подпишите документы на отдачу имущества | Соберете вещи и выселитесь, или просто же впустите частных исполнителей в свой дом |

| Вы имеете право ничего не подписывать и не отдавать никаких заявлений кредитору | Признать сумму задолженности можно только в том случае, если вы собираетесь ее сразу же и выплатить |

Любому действию кредитора должно быть объяснение и, если нужно, противостояние. К сожалению, на практике можно увидеть множество случаев, когда кредиторы или коллекторы ведут себя не очень адекватно при обращении с заемщиком.

Ведь должники могут быть разные – мошенники и обычные люди, у которых просто нет возможности на данный момент провести оплату. А банк ставит всех в один ряд. Не стоит забывать, что заемщик тоже имеет свои права.

Первые предупреждения по неуплате

Максимальный срок, при котором банк может бездействовать – это 3 месяца. Банковская организация, как правило, всегда предупреждает неплательщика о начислении штрафов и т.д.

Если не пугают штрафы, телефонные звонки не с одного номера, уведомления на электронную почту, письма домой, то дело пойдет дальше и примет уже другие обороты.

Задолженность продолжает расти, и когда срок бездействия заканчивается – начинается вмешательство суда в процесс, и повестка в суд для должника гарантирована.

Законодательная база

Все что связано с кредитом, исковым заявлением и вмешательством суда, можно найти в главных статьях законодательства России:

Источник: http://pravopark.ru/grazhdanskoe/kredity-i-zajmy/kredit-s-plohoj-kreditnoj-istoriej/sud-po.html